728x90

반응형

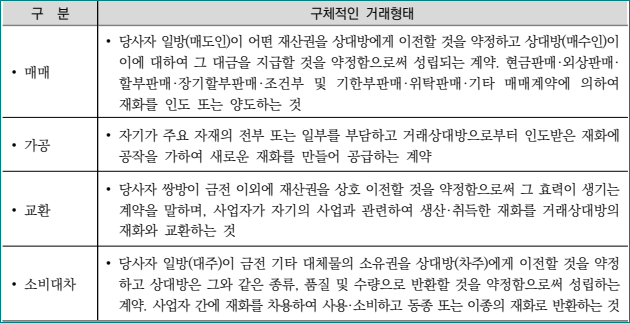

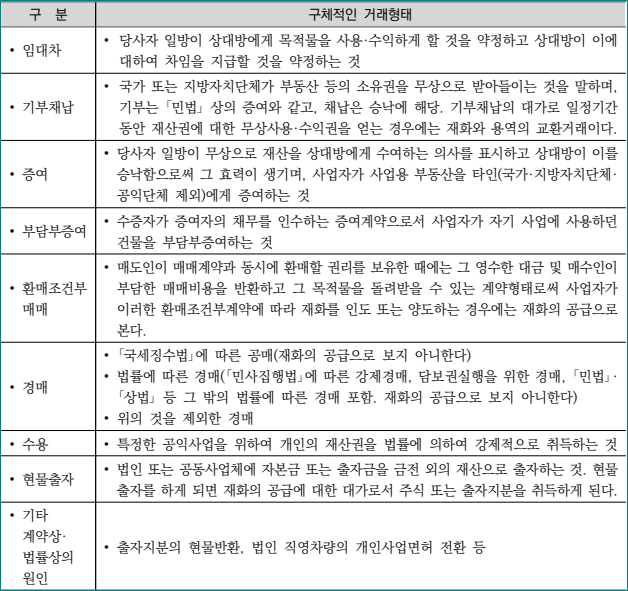

# 재화·용역의 공급에 대한 주요 유형

부가가치세가 과세되는 재화·용역의 공급에는 다음의 거래가 포함된다.

# 폐업할 때 남아 있는 재화로서 과세하지 아니하는 사례

① 사업자가 사업의 종류를 변경한 경우 변경 전 사업과 관련된 재고재화

② 동일 사업장 내에서 2 이상의 사업을 겸영하는 사업자가 그 중 일부 사업을 폐지하는 경우 해당 폐지한 사업과 관련된 재고재화

③ 폐업일 현재 수입신고(통관)되지 아니한 재화

④ 사업자가 직매장을 폐지하고 자기의 다른 사업장으로 이전하는 경우 해당 직매장의 재고재화

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.(무단전재 금지)

내용상 오류는 댓글 부탁드립니다. #세무회계정보카페

'부가가치세' 카테고리의 글 목록

다한회계법인 입니다. 문의 전화 ☎ 0 2 - 8 3 4 - 1 1 1 9

dahanaccount.tistory.com

728x90

반응형

'부가가치세' 카테고리의 다른 글

| 매입세금계산서 세액 과다 신고시 가산세(매입과대 계상 가산세) (0) | 2025.01.03 |

|---|---|

| 부가가치세 예정분 매출세금계산서 누락시 가산세(예정누락 가산세 완벽 계산) (0) | 2025.01.02 |

| 매출처별 세금계산서합계표/ 매입처별 세금계산서합계표/ 작성방법/ 첨부파일/ 부가가치세법 시행규칙 [별지 제38호서식(1)] [별지 제39호서식(1)] (0) | 2024.12.21 |

| 소득공제 현금영수증 지출증빙현금영수증으로 변경하는 방법(소득공제를 지출증빙으로) (1) | 2024.12.17 |

| 2024년 세법개정안 국회 본회의 통과/ 신용카드 등 사용에 따른 부가가치세 세액공제 공제율 현행 유지 (부가법 §46①) (4) | 2024.12.16 |