# 부가가치세과-650, 2014.07.18

2이상의 사업자가 다른 사업자로부터 용역 등을 공동으로 공급받은 경우로서 당해 용역에 대한 세금계산서를 대표사 명의로 교부받은 경우에는 그 대표사가 공동매입의 구성원에게 각각의 지분비율에 따라 세금계산서를 교부하는 것임

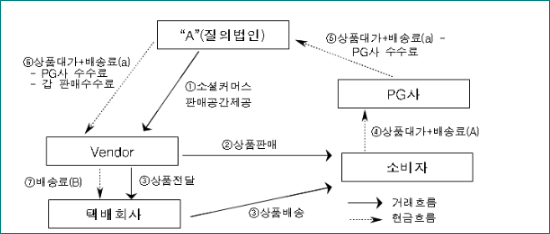

[ 질 의 ]

가. A사는 판매촉진 및 시장확대를 위해 비정기적으로 무료 배송행사를 진행하고 있으며 무료 배송행사 내용은 상품별로 일정금액 이상을 구매하는 경우 소비자에게 배송료를 면제해 줌.

나. 무료배송행사는 각 상품별로 개별 Vendor 들과의 협의에 따라 적용여부가 결정되며 무료배송행사 상품의 경우에도 배송 방법은 기존(Vendor가 직접 택배회사를 통해 배송)과 동일함.

다. Vendor들과의 주요 협의내용은 무료배송행사와 관련한 배송료 부담액을 Vendor와 A사가 어떤 식으로 부담할 것인지 여부인데 Vendor별 또는 상품별로 각각 결정됨.

라. Vendor가 이미 무료배송을 하고 있는 부분에 대하여는 무료배송행사에 따른 지원을 하지 않으며 Vendor들은 월별로 무료배송행사와 관련하여 A사가 부담하기로 한 배송료부담액을 산정하여 해당 금액을 청구하며, A사는 해당 배송료부담액 지급시 Vendor로부터 수취할 판매수수료와 상계하지 않고 별도로 지급함.

무료배송 행사(배송료를 소비지가 부담하지 않고 A사와 Vendor가 약정에 따라 부담)와 관련하여 A사가 Vendor에게 지급하는 배송료부담액에 대해 Vendor가 세금계산서를 발행하여야 하는지 여부

[ 회 신 ]

세금계산서는 그 거래의 실질내용에 따라 계약상 또는 법률상의 모든 원인에 의하여 재화나 용역을 공급하는 사업자가 재화나 용역을 공급받는 자에게 교부하는 것이나,

다만, 2이상의 사업자가 다른 사업자로부터 용역 등을 공동으로 공급받은 경우로서 당해 용역에 대한 세금계산서를 대표사 명의로 교부받은 경우에는 그 대표사가 공동매입의 구성원에게 각각의 지분비율에 따라 세금계산서를 교부하는 것이며, 이 경우 공동매입비용 배분에 따른 문제는 각 사업자간에 협의에 의하여 합리적이고 공정ㆍ타당하다고 인정되는 분배비율을 약정하여 처리할 사항임.

기존 해석사례(서면3팀-2289, 2005.12.14.)를 참고하기 바람.

부가가치세법 제16조의 규정에 의한 세금계산서는 그 거래의 실질내용에 따라 계약상 또는 법률상의 모든 원인에 의하여 재화나 용역을 공급하는 사업자가 재화나 용역을 공급받는 자에게 교부하는 것이나, 다만, 2이상의 사업자가 다른 사업자로부터 설계용역 등을 공동으로 공급받은 경우로서 당해 용역에 대한 세금계산서를 대표사 명의로 교부받은 경우에는 부가가치세법 시행규칙 제18조의 규정에 준하여 그 대표사가 공동매입의 구성원에게 각각의 지분비율에 따라 세금계산서를 교부하는 것이며, 이 경우 공동매입비용 배분에 따른 문제는 각 사업자간에 협의에 의하여 합리적이고 공정ㆍ타당하다고 인정되는 분배비율을 약정하여 처리할 사항임.

# 부가가치세법 제32조 (세금계산서 등)

① 사업자가 재화 또는 용역을 공급(부가가치세가 면제되는 재화 또는 용역의 공급은 제외한다)하는 경우에는 다음 각 호의 사항을 적은 계산서(이하 “세금계산서”라 한다)를 그 공급을 받는 자에게 발급하여야 한다.

# 부가가치세법 시행령 제69조 (위탁판매 등에 대한 세금계산서 발급)

⑮ 동업자가 조직한 조합 또는 이와 유사한 단체가 그 조합원이나 그 밖의 구성원을 위하여 재화 또는 용역을 공급하거나 공급받는 경우와 국가를 당사자로 하는 계약에 관한 법률에 따른 공동 도급계약에 의하여 용역을 공급하고 그 공동 수급체의 대표자가 그 대가를 지급받는 경우 및 도시가스사업법에 따른 도시가스사업자가 도시가스를 공급할 때 도시가스를 공급받는 명의자와 도시가스를 실제로 소비하는 자가 서로 다른 경우에 관하여는 제14항을 준용한다.

# 부가가치세법 기본통칙 17-0-7 (공동시설에 관련된 매입세액 공제방법)

둘 이상의 사업자가 공동으로 사용할 사업부대 설비공사를 그 중 한 사업자의 명의로 계약을 체결한 경우에 당해 설비건설용역을 제공하는 사업자는 각 사업자를 공급받는 자로 하여 세금계산서를 교부할 수 있으며, 그 용역을 공급받은 각 사업자는 자기가 부담한 매입세액을 공제받을 수 있다.

# 서면3팀-2227 (2004.11.2.)

공동사업에 대한 공동마케팅 계약을 체결한 갑, 을 두사업자가 당해 공동마케팅 업무와 관련된 광고비용의 분배비율을 사전약정하고 공동비용에 대하여 대표사업자인 갑이 일괄하여 지급하고 세금계산서를 교부받은 경우 갑은 을로부터 지급받은 분담금액에 대하여 부가가치세법시행규칙 제18조 규정을 준용하여 세금계산서를 교부할 수 있는 것이며, 이때 을은 갑으로부터 교부받은 매입세금계산서의 매입세액이 과세사업과 관련된 경우에는 같은법 제17조 제1항의 규정에 의하여 자기의 매출세액에서 공제받을 수 있는 것임.

# 모든 비용에 대하여 세금계산서를 교부하여야 하는지 여부

발주처로부터 건설공사를 공동으로 수주받아 공동수주자 각자의 책임과 계산하에 건설용역을 제공하면서 동 공사에 소요되는 부가가치세가 과세되는 공동비용에 대한 매입세금계산서를 공동수주자 중 대표자 1인의 명의로 교부받은 경우에 그 대표자는 자기가 교부받은 세금계산서에 기재된 공급가액의 범위 안에서 나머지 공동수주자에게 각 공급받는 대가에 상응하는 세금계산서를 교부할 수 있는 것이나, 세금계산서 이외의 증빙 수수분이나 인건비등과 같이 부가가치세가 과세되지 아니하는 것에 대하여는 세금계산서를 교부할 수 없는 것임.

- (부가, 서이46012-11852, 2002.10.9.) -

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.(무단전재 금지)

내용상 오류는 댓글 부탁드립니다.

동업계약서 서식 (첨부파일)

동 업 계 약 서 ____________(이하 ‘갑’이라 한다.)과 ____________(이하 ‘을’이라 한다.)는 ____________을 경영하여 생기는 이익을 공동으로 분배키 위하여 다음과 같은 계약을 체결한다. 제 1 조 [갑의

dahanaccount.tistory.com

'부가가치세' 카테고리의 다른 글

| 수출재화의 공급시기 또는 수익인식시점의 확인서류는 실제 선적이 완료된 사실을 입증할 수 있는 서류에 의하여야 하는 것임 (1) | 2024.10.01 |

|---|---|

| 2024년부터 적용된, 인적용역의 부가가치세 면세요건 명확화(인적용역 면세조건)/인적용역의 부가가치세 면세범위 확대 (1) | 2024.09.25 |

| 임직원 전용 쇼핑몰에서의 현금영수증 발급 가능여부 (3) | 2024.09.17 |

| 토지와 건물 등 매매시 안분계산 방법 (1) | 2024.09.13 |

| 용역매출의 입금시점 매출인식? (0) | 2024.09.11 |