|

심사청구서(예시)

|

|

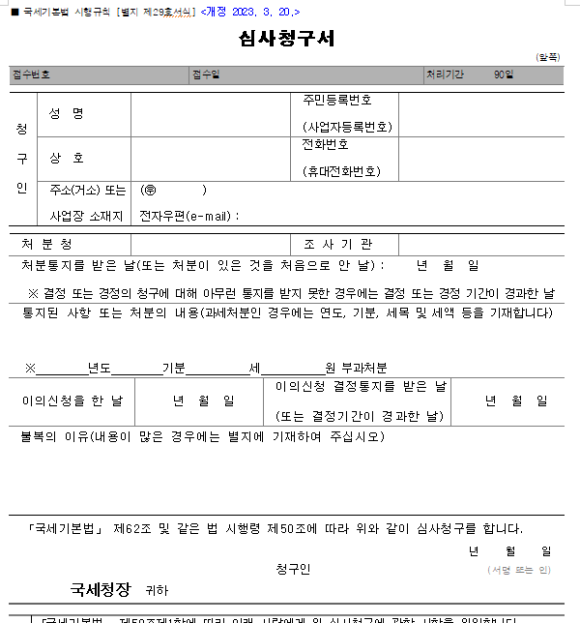

■ 국세기본법 시행규칙 [별지 제29호서식] <개정 2021. 3. 16.>

|

|||||||||||||||||||

|

심사청구서

|

|||||||||||||||||||

|

(앞쪽)

|

|||||||||||||||||||

|

접수번호

|

접수일

|

처리기간

|

90일

|

||||||||||||||||

|

|

|||||||||||||||||||

|

청

구

인

|

성 명

|

홍 길 동

|

주민등록번호

(사업자등록번호)

|

561201-1234567

|

|||||||||||||||

|

상 호

|

|

전화번호

(휴대전화번호)

|

010-1234-5678

|

||||||||||||||||

|

주소(거소) 또는

사업장 소재지

|

(�� 12345 ) 서울시 강남구 강남대로 000번길

전자우편(e-mail) : ABC@KOREA.KR

|

||||||||||||||||||

|

|

|||||||||||||||||||

|

처 분 청

|

강남세무서

|

조 사 기 관

|

강남세무서

|

||||||||||||||||

|

처분통지를 받은 날(또는 처분이 있은 것을 처음으로 안 날) : 2021년 5월 10일

※ 결정 또는 경정의 청구에 대해 아무런 통지를 받지 못한 경우에는 결정 또는 경정 기간이 경과한 날

|

|||||||||||||||||||

|

통지된 사항 또는 처분의 내용(과세처분인 경우에는 연도, 기분, 세목 및 세액 등을 기재합니다)

※ 2018 년도 제 기분 양도소득세 300,000,000원 부과처분

|

|||||||||||||||||||

|

이의신청을 한 날

|

2021년 7월 10일

|

이의신청 결정통지를 받은 날

(또는 결정기간이 경과한 날)

|

2021년 8월 15일

|

||||||||||||||||

|

불복의 이유(내용이 많은 경우에는 별지에 기재하여 주십시오)

“별지에 기재”

|

|||||||||||||||||||

|

「국세기본법」 제62조 및 같은 법 시행령 제50조에 따라 위와 같이 심사청구를 합니다.

|

|||||||||||||||||||

|

2021년 11월 7일

|

|||||||||||||||||||

|

청구인

|

홍 길 동 (서명 또는 인)

|

||||||||||||||||||

|

국세청장

|

귀하

|

||||||||||||||||||

|

|

|||||||||||||||||||

|

위

임

장

|

「국세기본법」 제59조제1항에 따라 아래 사람에게 위 심사청구에 관한 사항을 위임합니다.

(심사청구의 취하는 이에 대한 별도의 위임이 있어야만 합니다)

|

||||||||||||||||||

|

위임자

(청구인)

|

대리인

|

||||||||||||||||||

|

상호

(법인명)

|

구 분

|

성 명

|

사 업 장

|

||||||||||||||||

|

(서명 또는 인)

|

(서명 또는 인)

|

세무사 [ ]

공인회계사 [ ]

변호사 [ ]

배우자 등 [ ]

|

|

사업자등록번호:

(전자우편)

|

|||||||||||||||

|

소재지:(우 )

|

|||||||||||||||||||

|

전화번호(휴대번호):

|

|||||||||||||||||||

|

|

|||||||||||||||||||

|

첨부서류

|

1. 불복이유서(불복의 이유를 별지로 작성한 경우에 한정하여 첨부합니다)

2. 불복이유에 대한 증거서류(첨부서류가 많은 경우 목록을 별도로 첨부하여 주십시오)

|

수수료

없 음

|

|||||||||||||||||

|

210㎜×297㎜[백상지(80g/㎡) 또는 중질지(80g/㎡)]

|

|||||||||||||||||||

|

불복이유서(예시)

|

불 복 이 유 서

청구취지

“강남세무서장(이하 ‘처분청’이라 한다.)이 2021.5.10. 청구인에게 한 2018년 과세연도 양도소득세 300,000,000원의 부과처분을 취소한다”라는 결정을 구함.

청구이유

1. 사실관계 및 처분내용

가. 사실관계

청구인은 서울 강남구 강남대로 000번길 000 (강남동, □□□아파트)에 거주하는 자로 2015.7.1. 서울 송파구 올림픽대로 000번길 토지(대지 10,958㎡, 이하 ‘쟁점토지’라 한다)를 주택 신축판매 목적으로 8,000,000,000원에 취득하여 보유하다가 2018.12.8. 송파구청에 17,482,000,000원에 양도하고 2019.1.30. 양도소득세 과세표준 확정신고를 하였다(제1호 양도소득세 과세표준 확정신고서 및 납부계산서 참조)

- (이하 중간생략) -

나. 처분내용

처분청은 청구인에 대한 양도소득세 조사를 2021.3.1.부터 2021.4.15.까지 실시하여 취득가액 8,000,000,000원 중 500,000,000원을 부인하고, 쟁점토지를 비사업용토지로 보아 10% 추가세율을 적용하여, 2021.5.10. 청구인에게 2018년 과세연도 양도소득세 300,000,000원을 경정고지 하였다(제2호 납세고지서 참조)

- (이하 중간생략) -

2. 쟁점

가. 취득가액 500,000,000원을 필요경비 부인한 처분의 적정여부

나. 쟁점토지가 비사업용토지에 해당하지 않는지 여부

3. 관련법령 등

가. 소득세법 제97조【양도소득의 필요경비 계산】

① 거주자의 양도차익을 계산할 때 양도가액에서 공제할 필요경비는 다음 각 호에서 규정하는 것으로 한다.

1. 취득가액. 다만, 가목의 실지거래가액을 확인할 수 없는 경우에 한하여 나목의 금액을 적용한다.

2. 자본적지출액 등으로서 대통령령으로 정하는 것

3. 양도비 등으로서 대통령령으로 정하는 것

- (이하 중간생략) -

4. 청구주장

가.쟁점토지의 취득가액에서 500,000,000원을 부인한 것은 잘못된 처분이다.

(1)처분청은 쟁점토지의 전 소유자인 변○○ 소유의 부동산이 경매로 낙찰됨으로써 청구인이 별도로 수령한 500,000,000원의 금원을 다시 돌려받은 금액으로 보아......................

- (이하 중간생략) -

나. 쟁점토지는 비사업용 토지에 해당하지 않는다.

(1)송파구청은 청구인이 2015.7.1. 쟁점토지를 취득하기 이전인 2013.10.1. 쟁점토지를 포함한 ○○○지구 지구단위계획변경결정을 고시하였다. 이에 따라 ∼∼

- (이하 중간생략) -

5. 결론

상기 내용과 같이 당초 신고한 취득가액은 정상적인 실지거래가액이므로 처분청이 500,000,000원을 부인한 것은 잘못된 처분이고, 쟁점토지는 법령에 따른 부득이한 사유에 따라 비사업용 토지에 해당되지 않으므로 10% 추가세율을 적용한 처분청의 처분은 위법하므로 청구인의 이 건 심사청구는 인용되어야 한다.

202○.○.○○.

청구인 홍 길 동

<불복이유에 대한 증거서류 목록>

제1호 등기부등본 사본 1부.

제2호 납세고지서 사본 1부.

제3호 통장 입출금 내역 1부.

…

* 불복이유에 대한 증거서류 목록을 작성하신 후 당해 증거서류에 제1호, 제2호, 제3호……으로 기재하시면 됩니다.

-출처:국세청

소중한 포스팅 입니다. 공감(♥)클릭해 주는 예의 감사.(現 법률검토 후 적용要請)

내용상 오류 댓글 부탁드리며, 법적판단, 권리주장 효력 없습니다.

국세기본법 시행규칙 [별지 제29호서식] <개정 2023. 3. 20.>

'세무, 회계' 카테고리의 다른 글

| 무료서식 / 품의서, 기안서 (첨부파일) (0) | 2023.04.18 |

|---|---|

| 근로소득증대세제 재설계(2023년적용세법) (0) | 2023.04.10 |

| 국세기본법 시행규칙 [별지 제29호서식] <개정 2023. 3. 20.>-심사청구서 (0) | 2023.04.03 |

| 2023년 4월 세무달력 / 세무할일 / 세무업무 (다한회계법인) (0) | 2023.03.31 |

| 연구보조원 및 연구관리직원 인건비의 연구인력개발비 세액공제 대상여부(관리직원 세액공제?) (0) | 2023.03.29 |