배당기준일 현재 3개월 이상 보유주식 투자대상법인의 보유지분비율이

이런 지분비율 전액․100%․80% 여부 계산은 배당기준일(일반적으로는 결산기말, 주권거래폐쇄일부터 말일, 즉 12월 31일 등)까지 3개월 이상 계속하여 보유한 주식만으로 계산한다.

결산기말인 12월 31일 전 3개월 이내에 취득한 것이다.

예를 들어 자회사의 결산기말이 12월 31일인 경우라면 늦어도 9월 30일까지는 지분취득한 경우만 배당소득의 익금불산입이라는 본 조 규정이 적용된다.

주식수계산은 선입선출법에 의해 먼저 취득한 주식 등을 먼저 양도한 것으 로 계산한다.

# 법인세법

제18조의2(내국법인 수입배당금액의 익금불산입)

① 내국법인(제29조에 따라 고유목적사업준비금을 손금에 산입하는 비영리내국법인은 제외한다. 이하 이 조에서 같다)이 해당 법인이 출자한 다른 내국법인(이하 이 조에서 “피출자법인”이라 한다)으로부터 받은 이익의 배당금 또는 잉여금의 분배금과 제16조에 따라 배당금 또는 분배금으로 보는 금액(이하 이 조 및 제76조의14에서 “수입배당금액”이라 한다) 중 제1호의 금액에서 제2호의 금액을 뺀 금액은 각 사업연도의 소득금액을 계산할 때 익금에 산입하지 아니한다. 이 경우 그 금액이 0보다 작은 경우에는 없는 것으로 본다. <개정 2019. 12. 31., 2022. 12. 31.>

1. 피출자법인별로 수입배당금액에 다음 표의 구분에 따른 익금불산입률을 곱한 금액의 합계액

2. 내국법인이 각 사업연도에 지급한 차입금의 이자가 있는 경우에는 차입금의 이자 중 제1호에 따른 익금불산입률 및 피출자법인에 출자한 금액이 내국법인의 자산총액에서 차지하는 비율 등을 고려하여 대통령령으로 정하는 바에 따라 계산한 금액

② 제1항은 다음 각 호의 어느 하나에 해당하는 수입배당금액에 대해서는 적용하지 아니한다. <개정 2020. 12. 22.>

1. 배당기준일 전 3개월 이내에 취득한 주식등을 보유함으로써 발생하는 수입배당금액

2. 삭제 <2022. 12. 31.>

3. 제51조의2(유동화전문회사 등에 대한 소득공제) 또는 조세특례제한법 제104조의31(프로젝트금융투자회사에 대한 소득공제)에 따라 지급한 배당에 대하여 소득공제를 적용받는 법인으로부터 받은 수입배당금액

4. 이 법과 조세특례제한법에 따라 법인세를 비과세ㆍ면제ㆍ감면받는 법인(대통령령으로 정하는 법인으로 한정한다)으로부터 받은 수입배당금액

5. 제75조의14(법인과세 신탁재산에 대한 소득공제)에 따라 지급한 배당에 대하여 소득공제를 적용받는 법인과세 신탁재산으로부터 받은 수입배당금액

③ 제1항과 제2항을 적용할 때 내국법인의 피출자법인에 대한 출자비율의 계산방법, 익금불산입액의 계산, 차입금 및 차입금 이자의 범위, 수입배당금액 명세서의 제출 등에 필요한 사항은 대통령령(제17조의2(내국법인 수입배당금액의 익금불산입))으로 정한다.

[전문개정 2018. 12. 24.]

[제18조의3에서 이동, 종전 제18조의2는 제18조의3으로 이동 <2018. 12. 24.>]

現 법률검토 후 적용要請 / 법적판단, 권리주장 효력 없습니다.

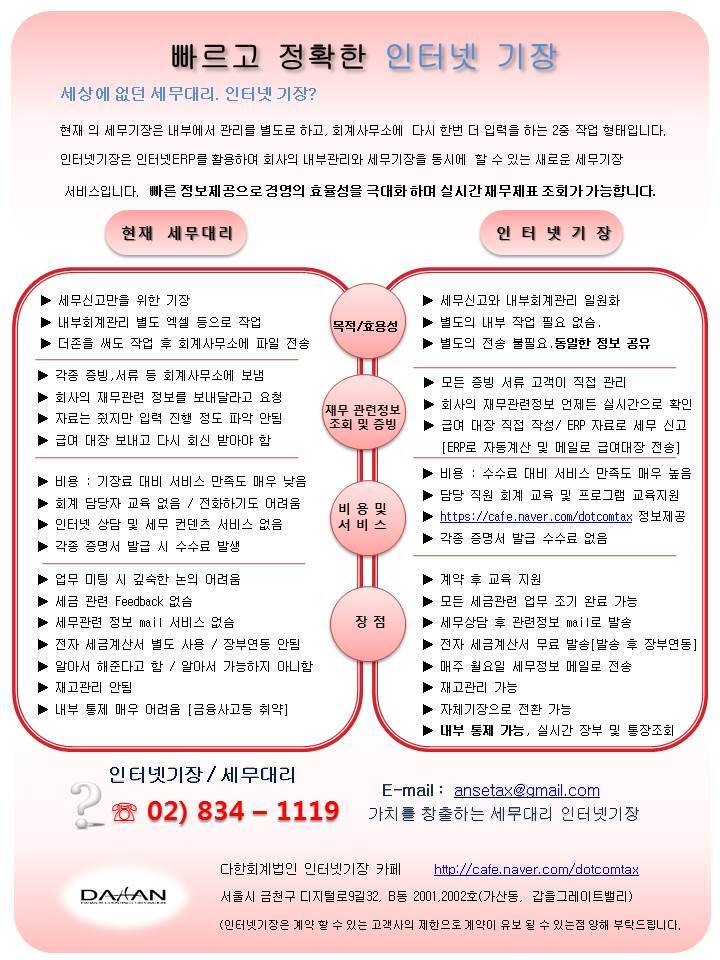

세상에 없던 인터넷기장이란?

내용상 오류 댓글 부탁드리며, / (관련 상담 문의는 클릭)

이카운트ERP 세무대행/회계대행/결산/세무조정 전문 회계법인.

세무,회계 정보 카페-인터넷기장카페

12월귀속 결산 법인, 법인세신고시 제출해야하는 서류(서식) 정리자료(23년귀속 법인세신고 제출서류) (tistory.com)

'법 인' 카테고리의 다른 글

| 자본금과 적립금조정명세서(을) 작성요령(익금산입유보/손금불산입유보/익금산입유보/손금산입유보) (0) | 2024.01.25 |

|---|---|

| 폐업 후 재개업, 이월결손금이 재개업법인의 경우도 이월결손금 공제가 가능? 법인세 신고 신고기수는 1기? (0) | 2024.01.24 |

| 주주의 권리 (자익권/공익권) (0) | 2024.01.15 |

| 12월귀속 결산 법인, 법인세신고시 제출해야하는 서류(서식) 정리자료(23년귀속 법인세신고 제출서류) (0) | 2024.01.12 |

| 법인세법상 그와 특수관계에 있는자의 범위 (23년 2월28일이전/ 3월1일 이후) (0) | 2024.01.10 |