[ Q 1 ]

법인설립 후 5년이 경과한 법인으로서 임대사업을 목적으로 건물을 신축하였고, 부가가치세법상의 지점 사업자등록은 하였지만 임대업무는 본점에서 수행하는 경우 취득세 중과대상에 해당하는지 여부?

[ A 1 ]

지방세법 제138조 및 지방세법시행령 제102조 제2항의 규정에 의하여 대도시내 법인의 지점설치 및 그 지점설치 이후 5년 이내에 취득하는 일체의 부동산에 대한 등기에 대하여 등록세를 중과세 하는바, 대도시 내에서 법인설립 후 5년이 경과된 법인이 부동산 임대업을 영위하기 위하여 부동산을 취득등기한 후 당해 임대용 부동산에 별도의 인적.물적 설비를 갖춘 지점을 설치하지 아니하고 본점에서 임대업무를 수행하는 경우에는 등록세 중과세대상에 해당하지 않는 것임.

[ Q 2 ]

법인설립 후 7년이 경과한 법인이 다른 법인으로부터 계약, 승계 한 당해 개발사업의 부동산계약(계약금만 지급한 상태에서의 승계)과 관련하여 추후 중도금, 잔금을 지급하고 소유권을 취득하게 될 경우 법인의 과밀억제권역 내 부동산 신규취득에 대한 취득세 중과 여부?

[ A 2 ]

지방세법 제112조 제3항 규정에 의거 법인이 과밀억제권역 안에서 부동산을 신축 또는 증축하여 그 신축.증축(취득)일로부터 5년 이내에 본점 또는 주사무소로 사용하는 경우 취득세가 중과세되는 것이므로 부동산을 승계취득하는 경우에는 취득세 중과세 대상이 아니라 하겠으며, 지방세법 제138조 제1항 및 지방세법시행령 제102조의 규정에 의거 대도시 내에서 법인 또는 지점 등을 설립.설치.전입한 이후 5년 이내에 취득하는 부동산의 등기(지방세법시행령 제101조제1항의 업종 제외)에 대하여는 등록세가 중과세되는 것이므로 법인설립 후 7년이 경과한 법인이 취득.등기하는 부동산의 경우 등록세가 중과세 되지 않는 것임.

[ Q 3 ]

본점을 이전할 목적으로 건축물을 취득하고 본점을 이전하였으나 부가가치세 환급을 목적으로 해당 건축물에 지점 사업자등록은 하고 법인 등기부등본 상 본점주소를 변경하지 않은 경우 등록세 중과 대상에 해당하는지 여부?

[ A 3 ]

등록세 중과세요건인 지점의 설치에 따른 부동산등기에 있어서 지점이라 함은 법인세법, 부가가치세법 또는 소득세법의 규정에 의하여 등록된 사업장으로서 그 명칭 여하를 불문하고 인적.물적 설비를 갖추고 계속하여 법인의 사무 또는 사업이 행하여지는 장소를 말하며, 여기에서 말하는 인적설비란 당해 법인의 지휘.감독 하에 인원이 상주하는 것을 뜻할 뿐이고 그 고용형식이 당해 법인에 직속하는 형태를 요구하는 것은 아니라 할 것이며, 이 경우 건축물에 설치된 지점업무를 위탁받은 법인은 건축물 소유법인의 지휘.감독을 받으면서 건축물에 대한 임차 문의 관련사항과 임대차계약 체결 등 지점업무를 수행하고 있다고 볼 수 있으므로, 건축물에 대한 이전등기 및 소유권보존등기를 각각 대도시 내의 지점설치에 따른 일체의 부동산등기로 보아 등록세 등을 중과세한 처분은 적법함.

(現 법률검토 후 적용要請) / ( ↓ 공감(♥)클릭 감사합니다)

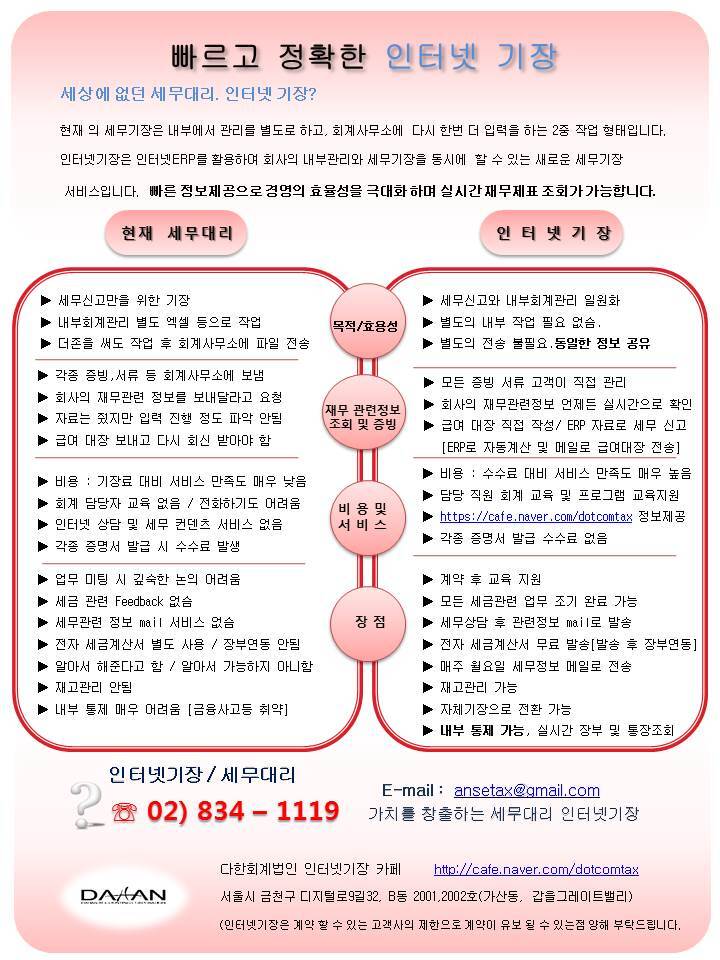

인터넷기장이란?

내용상 오류 댓글 부탁드리며, 법적판단, 권리주장 효력 없습니다.

(상담요청 클릭)

도움되는 무료 세무,회계 정보 카페

과점주주관련 / 판례 / 사례 모음집(2차납세/특수관계/취득세/과세범위) (tistory.com)

'법 인' 카테고리의 다른 글

| 중견기업 관련 자주묻는 Q & A (1) | 2023.12.26 |

|---|---|

| K-IFRS 도입에 따라 예약매출 손익을 인도기준으로 변경 시 세무처리(이익잉여금 조정에 대한 세무조정방법) (1) | 2023.12.22 |

| 법인 흡수합병시 법인세 및 부가세 신고 와 사업자등록 폐업신고 문의 (0) | 2023.12.13 |

| 철거자산 미상각 장부가액의 손금산입 여부(임차건물 만기 시설장치 철거 후 원상복구) (0) | 2023.12.01 |

| 신축중인 건물을 양도하는 경우 시가의 범위 (1) | 2023.11.27 |