728x90

반응형

안녕하세요?

다한회계법인에서 보내드리는 세무회계 메일 서비스 입니다.

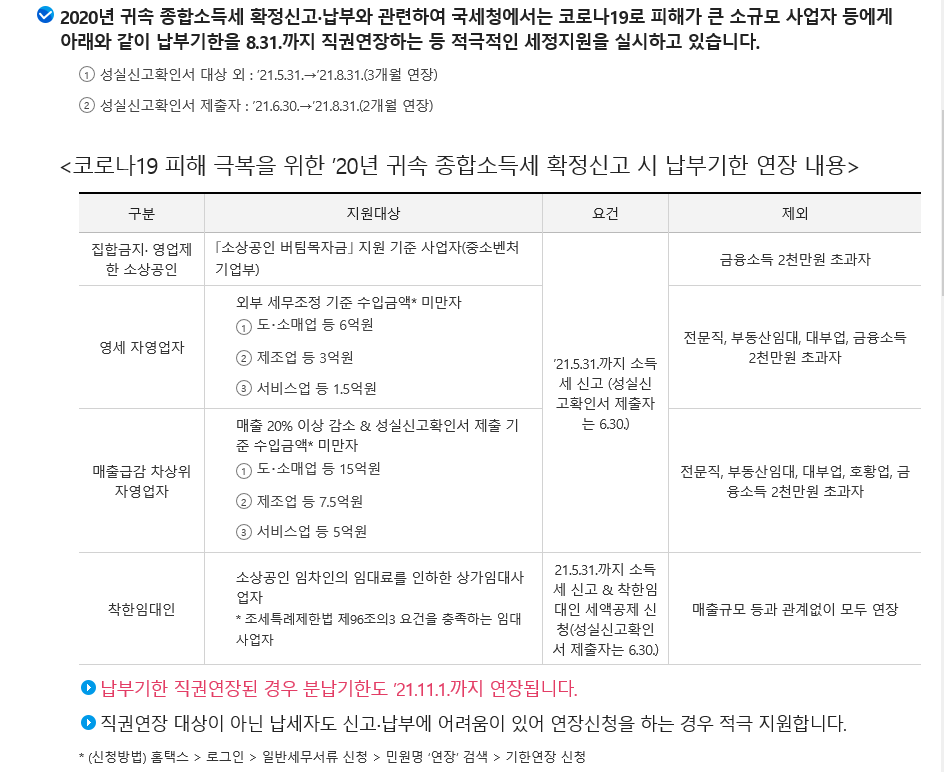

종합소득세 신고대상자중, 납부기한 8월말일자 기준 대상자 입니다.

종합소득세 8월말연장납부 대상자

| ◎양도소득세 세율 변동 연혁표 | ||||||||

| ⑴기본세율(소법 §104①1, §55①) | ||||||||

| ’17년 이후 | ’18년 이후 | ’21년 이후 | ||||||

| 과표 | 세율 | 누진 | 과표 | 세율 | 누진 | 과표 | 세율 | 누진 |

| 공제 | 공제 | 공제 | ||||||

| 1,200만원 이하 | 6% | - | 1,200만원 이하 | 6% | - | 1,200만원 이하 | 6% | - |

| 4,600만원 이하 | 15% | 108만원 | 4,600만원 이하 | 15% | 108만원 | 4,600만원 이하 | 15% | 108만원 |

| 8,800만원 이하 | 24% | 522만원 | 8,800만원 이하 | 24% | 522만원 | 8,800만원 이하 | 24% | 522만원 |

| 1.5억원 이하 | 35% | 1,490만원 | 1.5억원 이하 | 35% | 1,490만원 | 1.5억원 이하 | 35% | 1,490만원 |

| 5억원 이하 | 38% | 1,940만원 | 3억원 이하 | 38% | 1,940만원 | 3억원 이하 | 38% | 1,940만원 |

| 5억원 초과 | 40% | 2,940만원 | 5억원 이하 | 40% | 2,540만원 | 5억원 이하 | 40% | 2,540만원 |

| 5억원 초과 | 42% | 3,540만원 | 10억원 이하 | 42% | 3,540만원 | |||

| 10억원 초과 | 45% | 6,540만원 | ||||||

| ⑵부동산, 부동산에 관한 권리, 기타자산(소법§104①1,2,3,4,8,9,10,④3,4,⑤,⑦) | ||||||||

| 자 산 | 구 분 | 09.3.16.~ | 14.1.1.~ | 18.1.1.∼ | 18.4.1.∼ | 21.6.1.∼ | ||

| 13.12.31. | 17.12.31 | 3.31 | ’21.5.31. | |||||

| 토지·건물, 부동산에 관한 권리 |

보유 기간 | 1년 미만 | 50% | 50%1) | 50%1) | |||

| (40%)2) | (70%)2) | |||||||

| 2년 미만 | 40% | 40%1) | 40%1) | |||||

| (기본세율)2) | (60%)2) | |||||||

| 2년 이상 | 기본세율 | |||||||

| 분양권 | 기본세율 | 기본세율 (조정대상지역 내 50%) | 60% | |||||

| (70%)3) | ||||||||

| 1세대 2주택 이상(1주택과 1조합원 입주권·분양권 포함)인 경우의 주택 | 기본세율 | 보유기간별 세율(조정대상 | 보유기간별 세율(조정대상 지역 기본세율+ 20%p) | |||||

| (2년 미만 단기 양도시 해당 단기양도세율 적용) | 지역 기본세율+ 10%p) | |||||||

| 1세대 3주택 이상(주택+조합원 입주권+분양권 합이 3이상 포함)인 경우의 주택 | 보유기간별 세율 | 보유기간별 세율(조정 대상지역 기본세율+ 20%p) | 보유기간별 세율(조정 대상지역 기본세율+ 30%p) | |||||

| (조정대상지역 기본세율+10%p)2) | ||||||||

| 비사업용 토지 | 보유기간별 세율 | |||||||

| (단, 지정지역 → 기본세율+10%p)4) | ||||||||

| 미등기양도자산 | 70% | |||||||

| 기타자산 | 보유기간에 관계없이 기본세율 | |||||||

| 1) 2 이상의 세율에 해당하는 때에는 각각의 산출세액 중 큰 것(예:기본세율+10%p와 40 or 50% 경합시 큰 세액 적용) | ||||||||

| 2) 주택(이에 딸린 토지 포함) 및 조합원입주권을 양도하는 경우 | ||||||||

| 3) 보유기간이 1년 미만인 것 | ||||||||

| 4) ’16.1.1. 이후(’15.12.31.까지 지정지역은+10%) 모든 지역의 비사업용 토지 | ||||||||

| → 비사업용 토지 세율(기본세율+10%p, 소득법 §104①8) | ||||||||

| ⑶다주택자 중과 및 비사업용 토지 세율적용 상세내용 | ||||||||

| 구 분 | 보유기간 | 세 율 | 비 고 | |||||

| 주택 (입주권포함) (’18.4.1.이후 양도분) |

2주택 | 조정대상지역 | 1년 미만 | 40% | 中 세액 큰 것 | |||

| 기본세율 + 10%p | ||||||||

| 일반지역 | 1년 미만 | 40% | (경합없음) | |||||

| 2년 미만 | 기본세율 | |||||||

| 3주택 | 조정대상지역 | 1년 미만 | 40% | 中 세액 큰 것 | ||||

| 기본세율+20%p | ||||||||

| 지정지역 (’17.8.3. ~ ’18.3.31.) | 1년 미만 | 40% | 中 세액 큰 것 | |||||

| 기본세율 + 10%p | ||||||||

| 2년 미만 | 기본세율 + 10%p | (경합없음) | ||||||

| 일반지역 | 1년 미만 | 40% | (경합없음) | |||||

| 2년 미만 | 기본세율 | |||||||

| 비사업용 토지 | 지정지역 (’18.1.1.이후 모든 지역) | 1년 미만 | 50% | 中 세액 큰 것 | ||||

| 비사업용토지세율+10%p | ||||||||

| 2년 미만 | 40% | 中 세액 큰 것 | ||||||

| 비사업용토지세율+10%p | ||||||||

| 일반지역 | 1년 미만 | 50% | (경합없음) | |||||

| 2년 미만 | 40% | |||||||

| ⑷다주택자 중과세율 및 비사업용토지 세율(’21.6.1.이후)(소득법 §104①,④,⑦) | ||||||||

| 구분 | 보유기간 | 세율 | 비고 | |||||

| 주택· 조합원입주권· 분양권 |

2주택 | 조정 대상지역 |

1년 미만 | 70% | 中 큰 세액 | |||

| 기본세율+20%p | ||||||||

| 2년 미만 | 60% | 中 큰 세액 | ||||||

| 기본세율+20%p | ||||||||

| 일반지역 | 1년 미만 | 70% | (경합없음) | |||||

| 2년 미만 | 60% | |||||||

| 3주택 | 조정 대상지역 |

1년 미만 | 70% | 中 큰 세액 | ||||

| 기본세율+30%p | ||||||||

| 2년 미만 | 60% | 中 큰 세액 | ||||||

| 기본세율+30%p | ||||||||

| 일반지역 | 1년 미만 | 70% | (경합없음) | |||||

| 2년 미만 | 60% | |||||||

| 비사업용 토지 | 지정지역 (’18.1.1.이후) |

1년 미만 | 50% | 中 큰 세액 | ||||

| 비사토세율+10%p | ||||||||

| 2년 미만 | 40% | 中 큰 세액 | ||||||

| 비사토세율+10%p | ||||||||

| 일반지역 | 1년 미만 | 50% | (경합없음) | |||||

| 2년 미만 | 40% | |||||||

728x90

반응형

'세무, 회계' 카테고리의 다른 글

| [NO 137호 메일 / 21년 5월 31일] 2021년 6월 세무달력. [다한회계법인] (0) | 2021.05.31 |

|---|---|

| 간주임대료 회계처리 (간주임대료 분개하는 방법) (0) | 2021.05.27 |

| 법인, 개인 임대사업자 착한임대인세액공제관련 정리자료(2020년 3월 시행 이후) (0) | 2021.05.12 |

| [NO. 135호 메일 / 21년 5월 10일] 2020년귀속 종합소득세 안내 자료 [다한회계법인] (0) | 2021.05.10 |

| 각 주주는 영업시간 내에는 언제든지 단독으로 재무제표와 그 부속명세서․영업보고서․감사보고서를 열람 가능한지? (0) | 2021.05.06 |