728x90

반응형

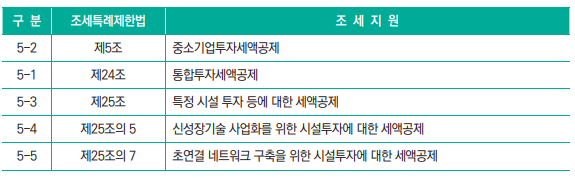

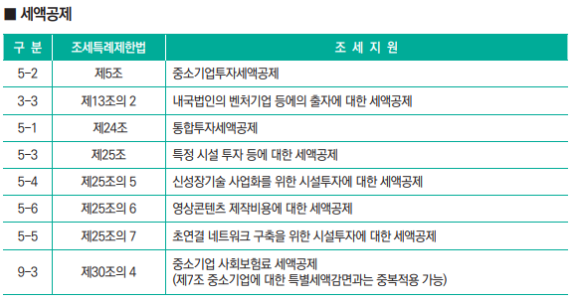

① 동일 자산에 대하여 아래 투자세액공제 중복적용이 불가하고, 여러 가지 자산을 투자한 경우에는 투자한 자산별로 각각 투자세액공제를 달리 적용 가능

② 내국법인이 동일한 과세연도에 다음의 세액공제와 세액감면은 상호 중복 공제를 배제

◎ 조세특례제한법 제6조 제7항(고용증가에 따른 추가감면)을 받는 경우에는 제29조의7(고용을 증대시킨 기업에 대한 세액공제)를 동시에 적용하지 아니함

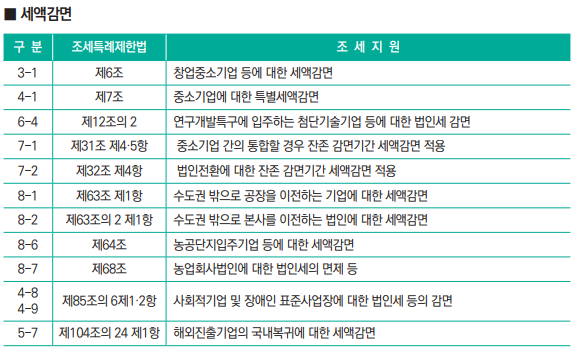

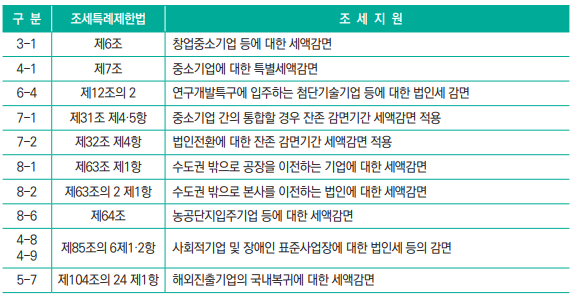

③ 동일한 사업장에 대하여 과세연도에 다음에 해당하는 세액감면규정이 중복되는 경우에는 그 중 하나만을 선택하여 적용

◎ 조세특례제한법 제127조

내용이 도움 되었다면 공감(♥)클릭, 감사합니다.(현 세법 확인후 적용요청)

내용상 오류 댓글 부탁드리며, 법적판단, 권리주장 효력 없습니다.

728x90

반응형

'법 인' 카테고리의 다른 글

| 매도가능증권처분손익(유가증권 평가손익)의 세무조정하는 방법. (0) | 2022.12.06 |

|---|---|

| 과점주주가 주식을 전부 양도한 후에 다시 과점주주가 된 경우의 취득세 과세표준 (0) | 2022.11.25 |

| 개인사업자 법인전환시 승계받던 고용증대세액공제를 법인이 이월해서 받을 수 있는지? (0) | 2022.11.23 |

| 유상증자 (시가보다 고가 / 시가보다 저가)시 증여세 과세여부 및 회계처리방법 (0) | 2022.11.23 |

| 경조사비 등 임원의 복리후생비중 각 항목별 손금 계상 여부 (각 항목별 법인의 손금계상 가능여부?) (0) | 2022.11.21 |