※ 부가, 부가46015-2044 , 2000.08.22

신용카드매출전표 발행세액공제를 받을 수 있는지 여부

[ 질 의 ]

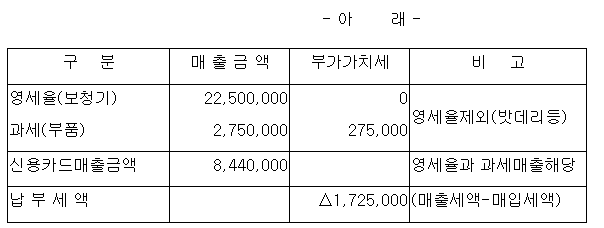

본인은 장애인용 보청기를 판매하고 있는 사업자로 장애인용 보청기는

조세특례제한법 105조 제4호에 따라 부가가치세가 영세율이나 보청기의 부품(예 : 밧데리)은 과세에 해당하며 2000년 제1기 판매현황은 아래와 같음.

사진 설명을 입력하세요.

위와 같이 매출과 관련한 신용카드 판매금액이 영세율과 과세판매금액으로 복합되어 있는 경우 부가가치세법 제32조의 2 신용카드 등의 사용에 따른 세액 공제액을 산정함에 있어 다음 양설이 있어 질의함.

〈갑설〉 신용카드매출전표에 해당하는 매출금액(공급대가) 8,440,000원의 2% 인 168,800원을 공제(환급)함.

〈을설〉 신용카드매출전표 중 영세율(보청기) 판매금액을 제외한 과세매출액(부 품해당) 920,000원의 2%인 18,400원을 공제(환급)함.

[ 회 신 ]

사업자가 부가가치세 영세율이 적용되는 장애인용 보장구를 공급하고, 신용카드매출전표 또는 직불카드영수증을 발행하는 경우에는, 그 발행금액의 100분의 2에 상당하는 금액을 납부세액에서 공제하는 것임.

부가가치세법시행령 제79조의2 제1항 및 제2항에 규정된 사업자가 조세특례제한법 제105조 제4호 및 동법시행령 제105조의 규정에 의하여 부가가치세 영세율이 적용되는 장애인용 보장구를 공급하고 부가가치세법 제16조 제1항의 규정에 의한 세금계산서의 교부시기에 여신전문금융업법에 의한 신용카드매출전표 또는 직불카드영수증을 발행하는 경우에는 동법 제32조의2 제1항의 규정에 의하여 그 발행금액의 100분의 2에 상당하는 금액(연간 500만원을 한도로 한다)을 납부세액에서 공제하거나 환급세액에 가산할 수 있는 것입니다.

※ 부가가치세법시행령 제79조・의2 (영수증)

세무대행(상담) 문의 클릭

(現 법률검토 후 적용要請) / (소중한 포스팅에 대한 공감(♥)클릭)

인터넷기장이란?

내용상 오류 댓글 부탁드리며, 법적판단, 권리주장 효력 없습니다.

잘 정리된 세무,회계 정보 카페

'부가가치세' 카테고리의 다른 글

| 국제거래에 있어서 잠정가액과 확정가액을 정산하는 경우 수정세금계산서 발행여부(거래순이익율에 의한 정상가격산출방법) (0) | 2023.06.27 |

|---|---|

| 2023.7.1.부터 전자계산서 발급의무가 개시되는 개인사업자의 직전 과세기간의 총수입금액 1억원 이상 기준은? (0) | 2023.06.26 |

| 주사업장 총괄 납부 변경신청서/부가가치세법 시행규칙[별지 제36호서식] (0) | 2023.06.23 |

| 매입 세금계산서 주민등록 수취분 전환 관련 문의 (0) | 2023.06.22 |

| 본점을 지점으로 지점을 본점으로 변경시 부가가치세 신고방법 (0) | 2023.06.21 |