|

4월은 부가세 예정신고·고지 납부하는 달입니다.

|

|

- 수출·중소기업 및 경영애로 영세사업자 등 최대한 지원 -

|

|

□(신고개요)법인사업자 61만 명은 4월 25일(화)까지 2023년 제1기 예정 부가가치세를 신고・납부하여야 합니다.

○개인 일반과세자 220만 명과 소규모 법인사업자* 16만 명은 국세청에서 송부한 예정고지서에 의해 4월 25일(화)까지 납부하시면 됩니다.

*직전 과세기간(’22.7월∼12월, 6개월) 공급가액 합계액이 1억 5천만 원 미만

□(세정지원)국세청은 기업의 자금 유동성 제고 및 수출·투자 지원을 위해 중소·영세기업, 수출기업 등에 납부기한을 연장하고, 환급금을 조기에 지급하겠습니다.

□(신고안내)법인사업자의 성실신고를 지원하기 위해 홈택스 「신고도움서비스」를 통해 맞춤형 도움자료*를 최대한 제공합니다.

* (’22년 1기 예정) 59종, 18만 명 → (’23년 1기 예정) 61종, 19만 명(5.6%↑)

○홈택스 접속 시 내비게이션을 통해 「신고도움서비스」에 바로 접근이 가능하며, 세무대리인은 수임한 납세자에게 제공된 신고도움자료를 일괄하여 조회할 수 있습니다.

□(신고검증)신고내용을 분석하여 불성실 신고자(부당환급, 명의위장 등)에 대해서는 신고내용확인을 실시하고 있으니 성실한 신고를 당부드립니다.

|

|

1

|

|

’23년 1기 부가가치세 예정신고·고지 납부는 4월 25일까지

|

□(신고개요)부가가치세 과세사업을 영위하는 법인사업자*는 ’23년 1월 1일부터 3월 31일까지의 사업 실적에 대한 부가가치세를 4월 25일(화)까지 신고・납부하여야 합니다. 【참고1,2】

*다만, 직전 과세기간(6개월) 공급가액 합계액이 1억 5천만 원 미만인 소규모 법인사업자는 예정신고 의무가 없고, 고지된 예정고지세액을 납부

○이번 신고의무 대상자는 61만 명으로, ’22년 1기 예정신고(60만 명) 보다 약 1만 명 증가하였습니다.

□(예정고지)개인 일반과세자(220만 명)와 소규모 법인사업자(16만 명) 총 236만 명은 직전 과세기간(’22.7.1.∼’22.12.31.) 납부세액의 1/2에 해당하는 세액(50만 원 미만 제외)을 납부하여야 합니다.

○예정고지 세액이 50만 원 미만인 경우 고지하지 않으니, ’23년 7월 확정신고 기간에 신고·납부 하시면 됩니다.

*예정고지 제외 기준금액 상향 : 30만 원 → 50만 원 미만(’22년 1월, 부가법§48③)

□(전자신고)신고 대상 사업자는 국세청 홈택스(www.hometax.go.kr)를 통해 신고서 주요 항목을 바로 조회하여 채울 수 있는 ‘미리채움’(총 30종) 서비스를 이용하면 보다 쉽고 편리하게 신고할 수 있습니다. 【참고3】

○무실적자는 모바일 손택스로 간편하게 신고도 가능합니다.

*홈택스 및 손택스 전자신고 가능 시간 : 4. 1. ∼ 4. 25. 매일 06:00∼24:00

□(전자납부)자진 납부할 세금은 홈택스 또는 모바일을 통해 계좌이체, 신용카드, 간편결제로 편리하게 납부할 수 있으며,

○직접 세무서 무인수납창구(신용카드) 또는 금융기관에서 납부할 수도 있습니다.

|

2

|

|

수출기업 등에 대한 적극적 세정지원

|

□(환급금 조기지급) 국세청은 기업의 자금 유동성을 원활히 하고 수출·투자 지원을 위해 적극행정의 하나로 중소기업, 혁신기업, 수출기업 등에 환급금을 조기에 지급하고 있습니다.

○(조기환급)세정지원 대상 기업이 4월 25일(화)까지 조기환급을 신청하는 경우, 부당환급 혐의가 없으면 5월 4일(목)까지 지급하겠습니다.

*법정지급기한인 ’23.5.10. 보다 6일 앞당겨 지급

□(납부기한 연장)복합 경제위기, 코로나19, 재난 피해 등으로 경영상 어려움을 겪고 있는 사업자가 납부기한 연장을 신청하는 경우 최대 9개월까지 지원하겠습니다.

○납부기한 연장은 세무서 방문 없이 홈택스1), 모바일 손택스2), 우편으로 신청할 수 있습니다.

1)[홈택스] ①신청/제출 → ②일반세무서류 신청 → ③민원명 ‘납부기한’ 또는 ‘신고기한’ 검색 → ④‘인터넷 신청’에서 신청

2)[손택스] ①신청/제출 → ②세무서류신청-공통분야 → ③일반세무서류신청 → ④민원명 ‘납부기한’ 또는 ‘신고기한’ 검색 → ⑤‘모바일 신청’에서 신청

|

| 세정지원 대상 기업 |

|

|

① 직전년도 매출액 1,500억원 이하 & 3년 이상 계속 사업한 중소기업

② 매출액 10억원 이하 영세사업자

③ 납세자의 날 정부포상·표창 수상자(모범납세자관리규정 제3조)

④ 혁신성장 기업, 신산업 분야 중소기업(반도체, 바이오, 환경 등)

⑤ 일본 수출규제 피해 중소기업

⑥ 수출기업 세정지원 대상 사업자* [’23.4월 추가]

* (개인) ’22년 수출액이 매출액의 50% 이상 & 매출과표 5억이상+관세청·KOTRA 선정 수출기업

(법인) ’21년, ’22년 수출액이 매출액의 50% 이상인 중소기업+관세청·KOTRA 선정 수출기업

⑦ 코로나19 관련 특별재난지역 사업자 및 직접 피해 사업자

⑧ 고용위기지역, 산업위기대응특별지역, 특별재난지역 사업자

|

|

3

|

|

법인사업자 맞춤형 안내를 통한 자발적 성실신고 지원

|

□(신고도움서비스) 사업자의 성실신고에 도움이 되도록 홈택스 「신고도움서비스」를 통해 다양한 안내자료를 제공합니다.

□(공통 도움자료)모든 법인사업자에게 사업자가 쉽게 이해할 수 있도록 시각화한 자료*와 동일업종 매출·매입 분석자료, 세법개정내용, 실수하기 쉬운 사례 등 신고 시 유의할 사항을 안내합니다.

* 최근 2년 부가가치세 신고상황, 신용카드 및 현금영수증 매출 비중, 면세매출 비중

□(개별 도움자료) 빅데이터, 외부기관 과세자료, 과세기반(세금계산서·신용카드·현금영수증) 등을 분석하여, 업종별 특성에 따른 맞춤형 도움자료*를 일부 법인사업자(19만 명)에게 제공합니다. 【참고4】

* (’22년 1기 예정) 59종, 18만명 → (’23년 1기 예정) 61종, 19만명(5.6%↑)

|

| 업종별 주요 맞춤형 도움자료(예시) |

|

|

|

전문직

|

•세무대리인 불복수임료, 고소득 전문직 수입금액 성실신고 안내

|

|

부동산

|

•임대차 개시자료, 임대업자에 대한 성실신고 안내

|

|

서비스

|

•골프부킹앱 수수료 등 지급내역, 매출에누리 관련 성실신고 안내

|

|

건설업

|

•근로복지공단 산재보험료 관련 건설공사 자료, 도시가스 안전검사 실적

|

|

도소매

|

•재활용폐자원 부당공제 혐의분석 자료

|

□(조회방법)

홈택스 접속 시 내비게이션을 통해 「신고도움서비스」에 바로 접근이 가능하며, 세무대리인은 수임한 납세자에게 제공된 신고도움자료를 일괄하여 조회할 수 있으므로,

○신고 전에 「신고도움서비스」를 반드시 조회한 후, 도움자료를 반영하여 성실하게 신고하여 주시기 바랍니다.

*(접근경로) [납세자용] 홈택스〉신고/납부〉부가가치세〉부가가치세 신고도움서비스

[세무대리인용] 홈택스〉세무대리/납세관리〉세무대리인 공통〉부가가치세 신고도움서비스

|

4

|

|

납세자 맞춤형 홈택스 개선으로 신고편의 제고

|

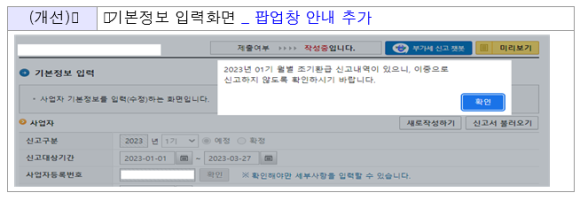

□(중복환급 방지)월별 조기환급자의 기 신고 내역이 있는 경우 착오로 인한 이중환급 방지를 위해 팝업창으로 중복 신고 방지 안내하였습니다.

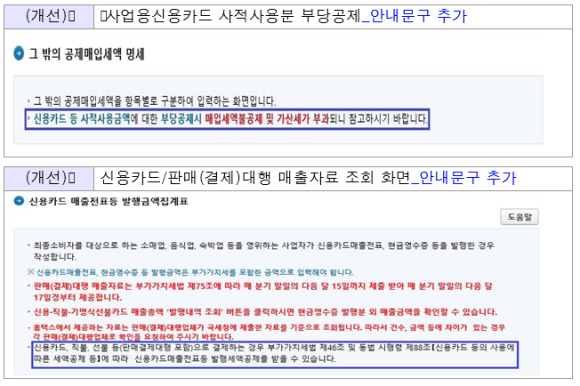

□(안내문구 추가)사업용신용카드 등 사적사용 공제 방지 및 「신용카드·판매(결제)대행 매출자료」 신용카드발행세액공제 대상임을 안내하는 문구 추가하였습니다.

|

5

|

|

불성실 신고자에 대한 신고 후 검증 강화

|

□국세청은 사업자가 성실하게 신고할 수 있도록 실질적으로 도움이 되는 자료를 신고 전에 최대한 제공하고 있습니다.

○다만, 불성실 신고자에 대해서는 신고내용확인을 실시하고 있으며, 특히 탈루혐의가 큰 불성실 신고자는 조사대상자로 선정하여 철저히 검증할 예정입니다.

□또한, 부당한 환급신청에 대해서는 ‘부당환급 검색시스템’과 ‘전자세금계산서 조기경보시스템’ 등을 통하여 철저히 검증하고, 빅데이터 분석 등을 활용하여 명의위장 혐의사업자에 대하여도 철저히 확인할 예정입니다.

| 부당환급 및 명의위장 적발 사례 【참고5】 |

|

⑴ 중고차 매매 사업자가 친·인척을 이용한 변칙 고액거래를 통해 재활용폐자원 매입세액을 부당하게 과다공제 받은 사례

|

|

⑵ 토지취득 관련 매입세액 및 업무무관 자산 취득 매입세액을 부당하게 공제받은 사례

|

|

⑶ 무재산자의 명의를 빌려 사업자 등록하여 세금 탈루한 사례

|

|

⑷ 종업원 및 근로소득이 있는 원거리 거주자를 바지 사장으로 내세워 소득을 분산하여 세금 탈루한 사례

|

|

⑸ 친인척 명의로 전자상거래 사업자를 다수 등록하여 수입금액 분산 및 관련 세금 탈루한 사례

|

□법인사업자는 성실신고가 최선의 절세방법임을 인식하고 제공해 드린 신고도움자료를 참고하여 성실하게 신고하여 주실 것을 당부 한다고 (출처)국세청에서는 언급했습니다.

소중한 포스팅 입니다. 공감(♥)클릭해 주는 예의 감사.(現 법률검토 후 적용要請)

내용상 오류 댓글 부탁드리며, 법적판단, 권리주장 효력 없습니다.

'부가가치세' 카테고리의 다른 글

| 일반과세자 부가가치세 정기신고서 작성하는 방법(홈택스 부가세신고서 작성요령)-23년귀속 부가가치세 (0) | 2023.04.06 |

|---|---|

| 부가가치세 부당환급 및 명의위장 적발 사례(부가세탈루 이렇게하면 안됩니다.) (0) | 2023.04.05 |

| 2023년부터 적용되는 간주임대료 이자율(부동산임대보증금에 대한 간주임대료산정이자율) (0) | 2023.04.03 |

| 급여 대물변제시 과세 여부(급여미지급으로 인한 사업용자산 양도의 부가가치세과세?) (0) | 2023.03.28 |

| 전자계산서를 발행해야하는데 전자영세율세금계산서로 매출발행시 가산세 문의 (0) | 2023.03.28 |