728x90

반응형

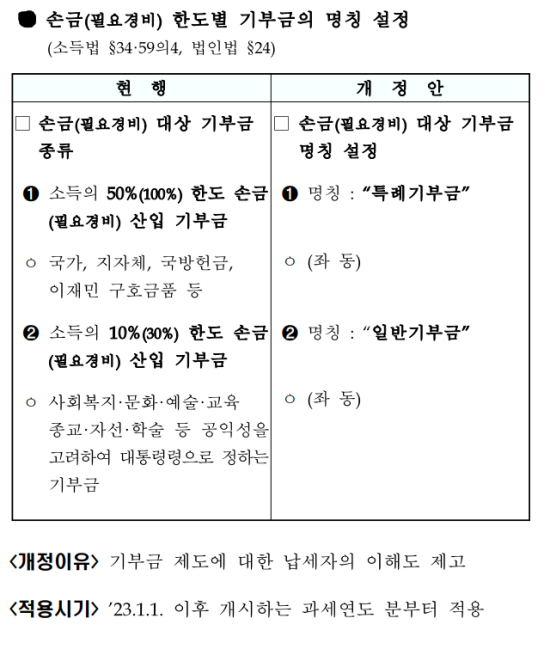

※ 손금(필요경비) 한도별 기부금의 명칭 설정 (소득법§34·59의4, 법인법§24)

[ 현 행 ]

□손금(필요경비) 대상 기부금 종류

➊ 소득의50%(100%) 한도 손금

(필요경비) 산입 기부금

ㅇ 국가, 지자체, 국방헌금, 이재민구호금품 등 >>> 특례기부금

➋ 소득의 10%(30%) 한도 손금

(필요경비) 산입 기부금 >>> 일반기부금

ㅇ 사회복지·문화·예술·교육 종교·자선·학술 등 공익성을 고려하여대통령령으로정하는 기부금

<적용시기> ’23.1.1. 이후 개시하는 과세연도 분부터 적용

위 글이 도움이 되었다면 ↓ 공감(♥) 클릭, 고맙습니다.

내용상 오류는 댓글 주시면 수정 하겠습니다.

세법은 자주 개정 되므로 현행세법 확인 후 적용 하시기 바랍니다.

세무대행문의 / 자료가 많은 세무회계카페(무료세무상담)

728x90

반응형