※ 상증, 서면-2015-법령해석재산-2404, 2016.11.16

[ 제 목 ]

출자전환 방식으로 채무조정 중인 법인의 비상장주식 평가방법

[ 요 지 ]

채무자회생 및 파산에 관한 법률에 따른 회생계획인가내역에 따라 향후 출자전환 예정인 조정대상채무를 출자전환채무로 회계 처리한 경우 조정대상채무는 부채에 해당하는 것임

[ 질 의 ]

A법인은 2014년에 채무자회생 및 파산에 관한 법률에 따라 회생인가를 받았음

○ 회생계획안 중 자본에 관한 사항

- 10년 후인 2023년에 부채액 80억원을 출자전환하여 주당 20,000원을 발행가액으로 하여 400,000주를 발행(주당 액면가액 10,000원)

- 10년 후인 2023년에 기존주식수 100,000주와 출자전환된 400,000주를 합한 500,000주에 대하여 보통주 2주를 액면가 10,000원의 보통주 1주로 재병합함

○ 2014년 결산시 출자전환 될 부채 80억원을 자본계정에 자본조정항목의 출자전환채무 계정과목으로 계상하였음

○ 출자전환채무를 가지고 있는 채무조정 중인 법인의 비상장주식을 평가하는 경우로서

- 순자산가치 계산 시 출자전환채무를 출자전환되지 않은 것으로 보아 부채에 가산하고, 기존주식수 100,000주를 발행주식총수로 보아 계산할 수 있는지 여부

[ 회 신 ]

상속세 및 증여세법 시행령 제54조에 따라 비상장법인을 평가할 때 1주당 순자산가치는 해당 법인의 순자산가액을 평가기준일 현재 발행주식총수로 나누어 계산하는 것이며, 순자산가액은 평가기준일 현재 해당 법인의 자산을 같은 법 제60조부터 제66조까지의 규정에 따라 평가한 가액에서 부채를 차감한 가액을 말합니다.

채무자회생 및 파산에 관한 법률에 따른 회생계획인가내역에 따라 향후 출자전환 예정인 조정대상채무를 출자전환채무로 회계 처리한 경우 조정대상채무는 부채에 해당하는 것입니다.

[ 관련법령 ] 상속세 및 증여세법 시행령 제54조 (비상장주식의 평가)

※ 비상장법인의 순자산가액의 계산

① 평가기준일 현재 자산 및 부채의 상황에 따라 평가한다.

② B/S상 자산가액을 시가로 평가하고 시가로 평가할 수 없는 경우에는 보충적 평가방법으로 평가한다.

☞평가대상 법인이 다른 비상장법인의 주식 등을 10% 이하 보유한 경우 그 주식의 평가는 취득가액에 의할 수 있다. 단, 시가가 있으면 시가를 우선하여 적용한다.

③자산가액을 보충적 평가방법으로 평가할 경우 평가기준일 현재 보충적 평가가액이 장부가액보다 작은 경우에는 정당한 사유가 없는 한 장부가액(취득원가-감가상각비누계액)으로 평가해야 한다.

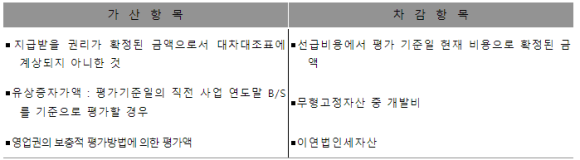

④ 자산가액에 가산할 항목 및 차감할 항목

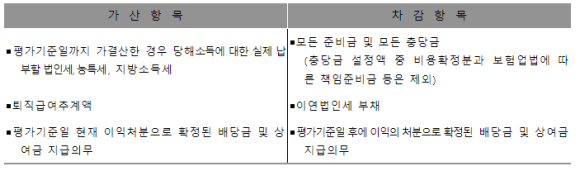

⑤ 부채가액에 가산 및 차감할 항목

⑥법인이 신주주에게 증자전 잉여금 유보액 등을 분배하지 않는 조건으로 증자한 경우 당해 잉여금 등은 순자산 가액에 포함하지 아니한다.

⑦ 순자산가액이 0원 이하인 경우는 0원으로 한다.

내용이 도움 되었다면 공감↓(♥)클릭, 감사합니다.(현세법 확인 후 적용요청)

내용상 오류는 댓글 부탁드리며, 법적판단, 권리주장 효력 없습니다.

'법 인' 카테고리의 다른 글

| 외국법인이 발행한 비상장주식도 내국법인과 동일하게 평가기준일 현재의 시가에 의함(외국 비상장법인도 순손익가치와 순자산가치를 가중평균하여 평가하는지?) (0) | 2022.11.17 |

|---|---|

| 특수관계인간 금전거래 시 적정 이자율 계산 방법 (0) | 2022.11.17 |

| 영농조합법인의 토지 양도소득이 농업외소득으로써 법인세 면제 대상 여부 (0) | 2022.11.11 |

| 부동산매매업 주업 법인의 토지가 비업무용부동산에 해당하는지 여부 등 (매매용 부동산 유예기간내 양도) (0) | 2022.11.11 |

| 부동산매매업을 주업인 법인의 토지 등 양도소득에 대한 법인세 추가과세 해당여부(주택과 토지를 양도하는 경우) (0) | 2022.11.07 |