[ 제 목 ]

유튜브 광고수익을 국내 MCN 사업자를 거쳐 외국법인으로부터 원화로 지급받는 경우 영세율 적용 여부

기준-2021-법무부가-0006 생산일자 : 2022.10.17.

[ 질 의 ]

자문법인은 외국법인 구글에서 운영하는 미디어 플랫폼인 유튜브에 영상 콘텐츠를 제작하여 업로드 함으로써 광고수익을 창출하는 업체로 MCN 사업자와‘MCN(유튜브 광고 수입 배분)계약’을 체결

구글로부터 받는 광고 수입을 MCN 사업자가 외화로 입금 받은 후 외국환은행에 매각하고 그 중 약정된 MCN 수수료를 제외하고 자문법인에게 원화로 지급

미디어 콘텐츠 창작업을 영위하는 법인이 유튜브 광고수익을 내국법인이 MCN 사업자를 거쳐 외국법인으로부터 원화로 지급 받는 경우 영세율 적용 여부

[ 회 신 ]

국내 제3자가 외국법인 등으로부터 외화를 송금받고, 사업자가 그 제3자로부터 원화로 지급받는 경우 영세율이 적용되지 않는 것임

기획재정부의 해석(기획재정부 부가가치세제과-462, 2022.10.13.)을 참조하시기 바람.

# 기획재정부 부가가치세제과-462, 2022.10.13.

국내 제3자가 외국법인 등으로부터 외화를 송금받고, 사업자가 그 제3자로부터 원화로 지급받는 경우, 부가가치세법 시행령 제33조 제2항 제1호에 해당되지 않아 영세율이 적용되지 않는 것입니다.

# 부가가치세법 제24조 (외화 획득 재화 또는 용역의 공급 등)

① 제21조부터 제23조까지의 규정에 따른 재화 또는 용역의 공급 외에 외화를 획득하기 위한 재화 또는 용역의 공급으로서 다음 각 호의 어느 하나에 해당하는 경우에는 제30조에도 불구하고 영세율을 적용한다.

3. 그 밖에 외화를 획득하는 재화 또는 용역의 공급으로서 대통령령으로 정하는 경우

② 제1항에 따른 외화 획득의 증명에 필요한 사항은 대통령령으로 정한다.

# 부가가치세법 시행령 제33조 (외화 획득 재화 또는 용역의 공급 등)

② 법 제24조제1항제3호에서“대통령령으로 정하는 경우”란 다음 각 호의 어느 하나에 해당하는 것을 공급하는 경우를 말한다.

1. 국내에서 국내사업장이 없는 비거주자(국내에 거소를 둔 개인, 법 제24조제1항제1호에 따른 외교공관등의 소속 직원, 우리나라에 상주하는 국제연합군 또는 미합중국군대의 군인 또는 군무원은 제외한다. 이하 이 항에서 같다) 또는 외국법인에 공급되는 다음 각 목의 어느 하나에 해당하는 재화 또는 사업에 해당하는 용역으로서 그 대금을 외국환은행에서 원화로 받거나 기획재정부령으로 정하는 방법으로 받는 것.(단서생략)

바. 정보통신업 중 뉴스제공업, 영상·오디오 기록물 제작 및 배급업(영화관 운영업과 비디오물 감상실 운영업은 제외한다), 소프트웨어 개발업, 컴퓨터 프로그래밍, 시스템 통합관리업, 자료처리, 호스팅, 포털 및 기타 인터넷 정보매개서비스업, 기타 정보 서비스업

# 부가가치세법 시행령 제101조 (영세율 첨부서류의 제출)

① 법 제21조부터 제24조까지의 규정에 따라 영세율이 적용되는 경우에는 부가가치세 예정신고서에 다음 표의 구분에 따른 서류를 첨부하여 제출하여야 한다. 다만, 부득이한 사유로 해당 서류를 첨부할 수 없을 때에는 국세청장이 정하는 서류로 대신할 수 있다.

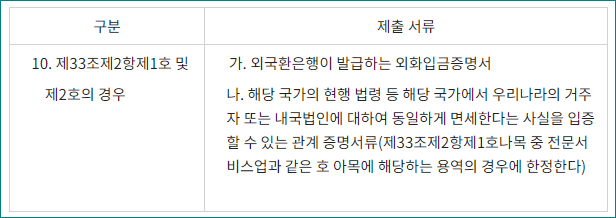

영세율 제출서류

# 부가가치세법 시행규칙 제22조 (대가의 지급방법에 따른 영세율의 적용 범위)

영 제33조제2항제1호 각 목 외의 부분 본문 및 같은 항 제2호 단서에서“기획재정부령으로 정하는 방법”이란 다음 각 호의 어느 하나에 해당하는 방법을 말한다.

1. 국외의 비거주자 또는 외국법인으로부터 외화를 직접 송금받아 외국환은행에 매각하는 방법

2. 국내사업장이 없는 비거주자 또는 외국법인에 재화 또는 용역을 공급하고 그 대가를 해당 비거주자 또는 외국법인에 지급할 금액에서 빼는 방법

3. 국내사업장이 없는 비거주자 또는 외국법인에 재화 또는 용역을 공급하고 그 대가를 국외에서 발급된 신용카드로 결제하는 방법 <2020.3.13. 신설>

4. 국내사업장이 없는 비거주자 또는 외국법인에 재화 또는 용역을 공급하고 그 대가로서 국외 금융기관이 발행한 개인수표를 받아 외국환은행에 매각하는 방법 <2020.3.13. 신설>

5. 국내사업장이 없는 비거주자 또는 외국법인에 재화 또는 용역을 공급하고 그 대가로서 외화를 외국환은행을 통하여 직접 송금받아 외화예금 계좌에 예치하는 방법(외국환은행이 발급한 외화입금증명서에 따라 외화 입금사실이 확인되는 경우에 한정한다) <2020.3.13. 신설>

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.(무단전재 금지)

내용상 오류는 댓글 부탁드립니다.

구매확인서에 의한 영세율적용, 구매확인서에 의한 간접수출시 영세율 세금계산서 발급일은? (tistory.com)

'부가가치세' 카테고리의 다른 글

| 렌탈용역 제공시 공급시기 및 소멸시효 기산점 (0) | 2024.08.06 |

|---|---|

| 과세 매출을 영세율 매출로 세금계산서 착오발급시 수정세금계산서 발급 가능 여부/ 해당되는 가산세는? (0) | 2024.08.02 |

| 2024년귀속 간이과세 납부의무 면제 기준금액은? (1) | 2024.07.24 |

| 비영리법인관점에서의 부가세면세중, 부가세법상 면세와 조세특례제한법상 면세 비교자료 (2) | 2024.07.23 |

| 매입자납부특례제도 정리자료 (0) | 2024.07.22 |