728x90

반응형

| ■ 상속세 및 증여세법 시행규칙 [별지 제25호의4서식] <개정 2024. 3. 22.> | ||||||||||||||||||||

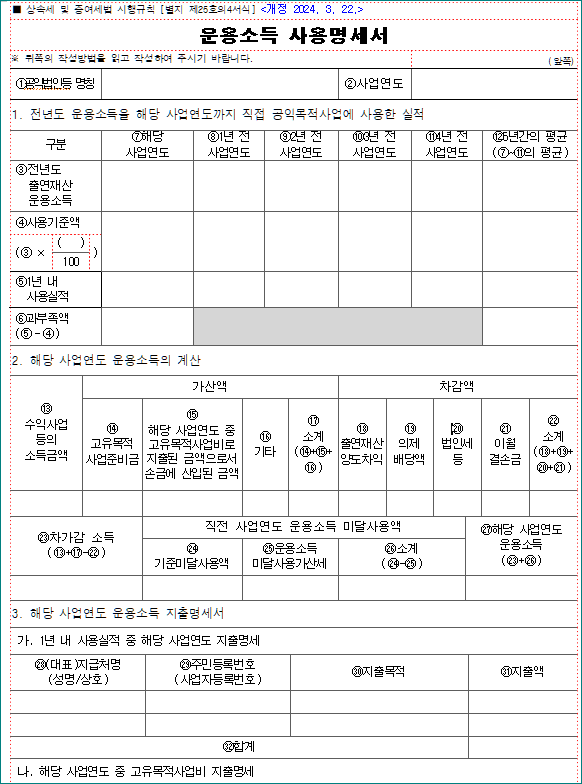

| 운용소득 사용명세서 | ||||||||||||||||||||

| ※ 뒤쪽의 작성방법을 읽고 작성하여 주시기 바랍니다. | (앞쪽) | |||||||||||||||||||

| ①공익법인등 명칭 | ②사업연도 | |||||||||||||||||||

| 1. 전년도 운용소득을 해당 사업연도까지 직접 공익목적사업에 사용한 실적 | ||||||||||||||||||||

| 구분 | ⑦해당 사업연도 |

⑧1년 전 사업연도 |

⑨2년 전 사업연도 |

⑩3년 전 사업연도 |

⑪4년 전 사업연도 |

⑫5년간의 평균 (⑦~⑪의 평균) |

||||||||||||||

| ③전년도 출연재산 운용소득 |

||||||||||||||||||||

| ④사용기준액 | ||||||||||||||||||||

| (③ × | ( ) | ) | ||||||||||||||||||

| 100 | ||||||||||||||||||||

| ⑤1년 내 사용실적 |

||||||||||||||||||||

| ⑥과부족액 (⑤-④) |

||||||||||||||||||||

| 2. 해당 사업연도 운용소득의 계산 | ||||||||||||||||||||

| ⑬ 수익사업 등의 소득금액 |

가산액 | 차감액 | ||||||||||||||||||

| ⑭ 고유목적 사업준비금 |

⑮ 해당 사업연도 중 고유목적사업비로 지출된 금액으로서 손금에 산입된 금액 |

기타 |

소계 (⑭+⑮+) |

출연재산 양도차익 |

의제 배당액 |

법인세 등 |

이월 결손금 |

소계 (+++) |

||||||||||||

| 차가감 소득 (+-) |

직전 사업연도 운용소득 미달사용액 | 해당 사업연도 운용소득 (+) |

||||||||||||||||||

기준미달사용액 |

운용소득 미달사용가산세 |

소계 (-) |

||||||||||||||||||

| 3. 해당 사업연도 운용소득 지출명세서 | ||||||||||||||||||||

| 가. 1년 내 사용실적 중 해당 사업연도 지출명세 | ||||||||||||||||||||

| ㉘(대표)지급처명 (성명/상호) |

㉙주민등록번호 (사업자등록번호) |

㉚지출목적 | ㉛지출액 | |||||||||||||||||

| ㉜합계 | ||||||||||||||||||||

| 나. 해당 사업연도 중 고유목적사업비 지출명세 | ||||||||||||||||||||

| ㉝(대표)지급처명 (성명/상호) |

㉞주민등록번호 (사업자등록번호) |

㉟지출목적 | ㊱지출액 | |||||||||||||||||

| ㊲합계 | ||||||||||||||||||||

| 210mm×297mm[백상지 80g/㎡ 또는 중질지 80g/㎡] | ||||||||||||||||||||

| (뒤쪽) |

| 작성방법 |

| 1. 전년도 운용소득을 해당 사업연도까지 직접공익목적사업에 사용한 실적 가. "⑧"란부터 "⑫"란까지는 "⑦해당사업연도"의 사용실적이 부족한 경우["⑥과부족액"란이 음수(-)인 경우를 말합니다]에만 적습니다. 나. "③전년도 출연재산 운용소득"란은 직전 사업연도에 대해 제출한 이 서식의 "해당 사업연도 운용소득"의 금액과 일치해야 합니다. 다. "④사용기준액"란은 "③전년도 출연재산 운용소득"란 금액에 100분의 80을 곱하여 계산한 금액을 적습니다. 라. "⑤1년 내 사용실적"란에는 각 사업연도 중 아래사항에 대한 사용실적을 합하여 적습니다. 1) 정관으로 정한 공익목적사업을 직접 수행하는 데 소요된 비용 2) 정관으로 정한 공익목적사업의 수행을 위해 직접 사용되는 자산을 취득한 비용 3) 정관으로 정한 공익목적사업 수행을 위해 사용인의 인건비 등 필요경비로 사용한 비용(수익사업에서 발생한 소득을 50%를 초과하여 고유목적사업준비금으로 손금산입한 법인 등이 8천만원을 초과하는 인건비를 지급하여 「법인세법 시행령」 제56조제11항에 따라 그 초과하는 금액을 인건비로 보지 않는 경우 그 초과하는 금액은 제외하고 적습니다) 4) 직전 사업연도에 대해 제출한 이 서식의 "해당 사업연도 운용소득"의 금액에 "⑮해당 사업연도(과세기간) 중 고유목적사업비로 지출된 금액으로서 손금에 산입된 금액"이 포함되어 있는 경우 그 금액 ※ 수익용 또는 수익사업용 재산 취득에 사용한 운용소득금액은 직접 공익목적사업 사용금액에 포함하지 않습니다. 2. 해당 사업연도 운용소득의 계산 가. "⑬수익사업 등의 소득금액"란은 출연재산을 수익사업이나 예금 등 수익의 원천으로 사용함으로써 생긴 소득금액(「법인세법」 제14조에 따른 각 사업연도 소득금액 계산방법에 따라 계산한 금액을 말합니다)을 적습니다. 나. "⑭고유목적사업준비금"란은 각 사업연도 소득금액 계산 시 적용한 「법인세법」 제29조제1항에 따른 고유목적사업준비금을 적습니다. 다. "기타"란은 출연재산을 수익의 원천에 사용하여 발생한 소득 중 "⑬수익사업 등의 소득금액"에 포함되지 않은 소득금액(예: 분리과세 예금이자소득 등)을 적습니다. 라. "출연재산 양도차익"란은 수익사업 등의 소득금액에 포함된 출연재산 양도차익을 적습니다. 마. "의제배당액"란은 공익법인이 보유한 주식을 발행한 법인의 합병·분할에 따른 의제배당액(합병·분할대가 중 주식으로 받은 부분으로 한정함)으로서 해당사업연도 소득금액에 포함된 금액을 적습니다. 바. "법인세 등"란은 해당 소득에 대한 법인세ㆍ주민세ㆍ농어촌특별세 및 토지 등 양도차익에 대한 법인세 등의 합계액을 적습니다. 사. "이월결손금"란은 「법인세법」 제13조제1항제1호에 따라 수익사업에서 발생한 이월결손금을 적습니다. 아. "기준미달사용액"란은 전년도 운용소득을 사용기준금액에 미달하게 사용하여 "1. 전년도 운용소득을 해당 사업연도까지 직접공익목적사업에 사용한 실적"의 "⑥과부족액"란이 음수(-)["⑦해당 사업연도"와 "⑫5년간의 평균"이 모두 음수(-)]인 경우 작성하며, 이 금액은 "⑦해당 사업연도" 과부족액(-)의 절대값과 "⑫5년간의 평균" 과부족액(-)의 절대값 중 작은 금액을 적습니다. 자. "운용소득 미달사용가산세"란은 「상속세 및 증여세법」 제78조제9항에 따라 미달하여 사용한 운용소득의 100분의 10에 상당하는 가산세를 적습니다. 3. 해당 사업연도 운용소득 지출명세서 가. 1년 내 사용실적 중 해당 사업연도 지출명세 “⑤1년 내 사용실적”의 “⑦해당 사업연도”란의 금액 중 이 작성방법란 제1호라목1)부터 3)까지를 합한 금액에 대해 지출명세를 작성합니다. 1) 수혜자(수혜단체)에게 지출하는 경우 가) "㉘(대표)지급처명(성명/상호)"란은 해당 사업연도에 수혜 받은 금액이 100만원 이상인 수혜자와 수혜단체의 경우 개별 수혜자(수혜단체)의 성명(수혜단체명)을 적고, 해당 사업연도에 수혜 받은 금액이 100만원 미만인 수혜자와 수혜단체의 경우 지출금액이 가장 큰 대표적인 수혜자의 성명(수혜단체명)을 적고 지출목적별로 합산하여 작성할 수 있습니다. 나) "㉚지출목적"란은 해당 사업연도에 운용소득을 지출한 목적을 다음 예시와 같이 작성합니다. 예) ①미래인재개발 장학금, ②사회취약계층 자녀돌봄 및 학업지원, ③노인요양시설 의료지원 및 의약품 제공 다) "㉛지출액"은 해당 사업연도에 수혜자(수혜단체)에 지출한 금액을 적습니다. 2) 자산 취득에 지출하는 경우 가) "㉘(대표)지급처명(성명/상호)"란은 해당 사업연도에 취득한 자산가액이 100만원 이상인 경우 자산별로 자산명을 적고, 취득가액이 100만원 미만인 경우 자산구분별(금융자산, 부동산, 미술품 등)로 합산하여 작성할 수 있습니다. 나) "㉚지출목적"란은 해당 사업연도에 운용소득을 지출한 목적을 다음 표와 같이 구분하여 적습니다. * 금융자산은 현금 및 현금성자산(보통예금, 당좌예금, 취득 시 만기가 3개월인 금융상품 등)을 제외한 정기예금, 정기적금, 펀드상품, 저축성 보험상품 등의 금융상품 및 국채, 회사채, 주식 및 출자지분 등 유가증권을 취득한 경우 적습니다. 다) "㉛지출액"은 해당 사업연도에 자산취득에 지출한 금액을 적습니다. 3) 운영경비에 지출하는 경우 가) "㉘(대표)지급처명(성명/상호)"란은 해당 사업연도에 지급목적별로 합산하여 작성할 수 있습니다. 나) "㉚지출목적"란은 해당 사업연도에 운용소득을 지출한 목적을 다음 표와 같이 구분하여 적습니다. 다) "㉛지출액"은 사업연도 기간 동안 각종 경비로 지출한 금액을 적습니다. 나. 해당 사업연도 중 고유목적사업비 지출명세 “⑮해당 사업연도 중 고유목적사업비로 지출된 금액으로서 손금에 산입된 금액”란의 지출명세를 가목1)부터 3)까지에 따라 작성합니다. |

| 210mm×297mm[백상지 80g/㎡ 또는 중질지 80g/㎡] |

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.(무단전재 금지)

세상에 없던 인터넷기장이란?

세무,회계 정보 카페-인터넷기장카페

내용상 오류 댓글 부탁드립니다.

비영리법인이 무상으로 받은 부동산에 대한 법인세 과세 여부(수익사업과 비수익사업의 구분) (tistory.com)

728x90

반응형

'비영리' 카테고리의 다른 글

| (외부회계감사의무)모든 공익법인이 외부 회계감사를 받아야 하는지?-외감대상 공익법인기준. (0) | 2024.05.30 |

|---|---|

| 민법에 의해 설립된 비영리법인이 주식회사를 설립하여 운영 하는 것이 가능한지? (0) | 2024.04.29 |

| 2023년귀속 12월 말 결산 공익법인 신고안내 (1) | 2024.04.20 |

| 비영리법인이 무상으로 받은 부동산에 대한 법인세 과세 여부(수익사업과 비수익사업의 구분) (0) | 2024.04.16 |

| 법인지방소득세 과세표준(조정계산) 및 세액신고서/지방세법 시행규칙[별지 제43호의6서식] <개정 2023. 12. 29.> (0) | 2024.04.10 |