# 사회보험료 세액공제(조특법 제30조의4) 고용감소시 공제받은 세액 추가납부세액계산 방법(이자상당 가산세는?)

# 추가납부세액 계산

(1) 고용감소시 공제받은 세액상당액 납부

고용감소에 따른 추징규정은 2022.1.1.이후 상시근로자가 증가하여 세액공제를 받

는 분부터 상시근로자 수가 감소한 경우에 공제받은 세액상당액을 해당과세연도의

소득세 도는 법인세로 납부하여야 하나, 이자상당 가산세는 없다.

2022.1.1. 이전 과세연도는 상시근로자 수가 감소한 경우에는 추가공제 받지 못하나 고용증대세액 공제 처럼 추가로 세금을 추징하지 않는다.

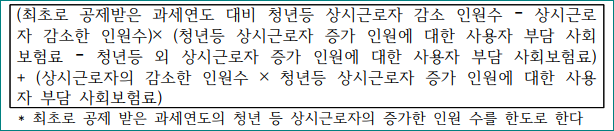

가. 전체 상시근로자 수가 감소한 경우

① 청년등 상시근로자의 감소한 인원수가 상시근로자의 감소한 인원수 이상인 경우

② 그 밖의 경우

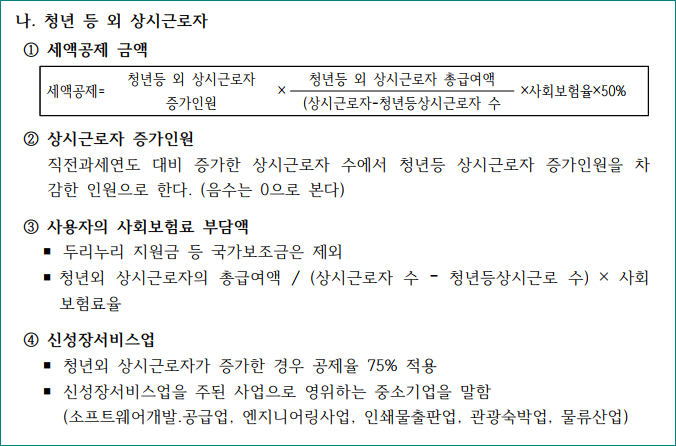

나. 전체 상시근로자 수 감소하지 않으나 청년 등 상시근로자 수 감소한 경우

-----

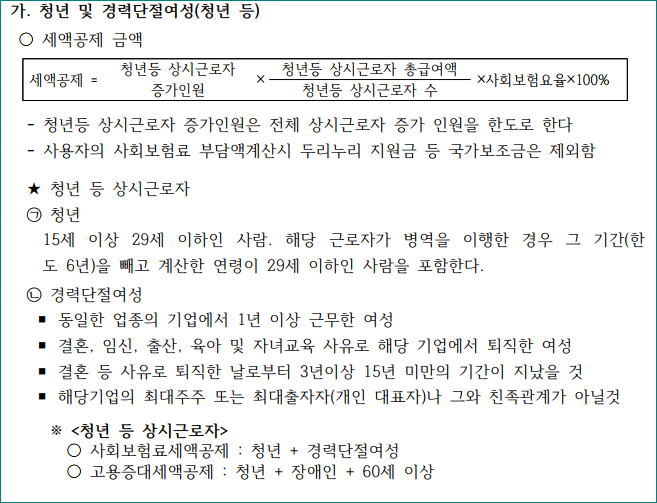

# 고용유지시 추가공제

사회보험료 세액공제를 받은 과세연도(1차연도)의 종료일부터 1년이 되는 날이 속

하는 과세연도 종료일까지 기간 중 전체 상시근로자 수가 공제받은 과세연도의 상시

근로자 수 보다 감소하지 아니한 경우에는 다음의 금액을 추가로 소득세 또는 법인

세에서 공제한다.(2년간 공제)

① 청년 및 경력단절여성 상시근로자 수가 감소하지 아니한 경우

위 3의 “가” 및 “나”에 따라 공제받은 금액 상당액

② 상시근로자 수 감소하지 않으면서 청년 등 상시근로자 수 감소한 경우

위 3의 “나”에 따라 공제받은 금액 상당액

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.(무단전재,재배포금지)

세상에 없던 인터넷기장이란?

내용상 오류 댓글 부탁드리며, / (관련 상담 문의는 클릭)

이카운트ERP 세무대행/회계대행/결산/세무조정 전문 회계법인.

세무,회계 정보 카페-인터넷기장카페

중소기업 고용증가 인원에 대한 사회보험료 세액공제 검토 (사회보험료 세액공제 체크리스트) (tistory.com)

'세무, 회계' 카테고리의 다른 글

| 리스 업무용승용차 관련비용 명세서 작성방법(리스차량의 감가상각비 상당액 정확한 계산방법) (1) | 2024.03.08 |

|---|---|

| 청년 내일채움공제 중도해지 시 사후관리(공제받은 연구개발세액공제 처리방법) (1) | 2024.03.07 |

| 자기주식 갖고있는 법인의 배당금 수령시 회계처리? (0) | 2024.03.04 |

| 주업종 영업 사실 확인서 - 첨부파일 (1) | 2024.03.02 |

| 24년 3월 세무달력(세무업무일지) (0) | 2024.02.29 |