모든 저작권은 안세회계법인에 있습니다. [무단전재/ 재배포금지] /

아래 세무정보 관련 무료 전화상담 / 쪽지상담 아니합니다.[유료상담은 가능]

글 올리는시점의 세법내용입니다. [세법은 매년 바뀝니다]

---------------------------------------------------------------------

1. 납세의무자 : 타인의 증여로 재산을 취득한 수증자

○ 타인으로부터 재산을 증여받은 자는 증여세 납세의무가 있습니다.

|

- 거주자가 증여받으면 증여받은 국내·국외의 모든 증여 재산에 대하여 증여세 납세의무 있음 |

2. 증여세 신고·납부기한 - 등기·등록을 요하는 재산 : 등기·등록일 - 동산 및 기타재산 : 인도일 또는 사실상 사용일 ○ 증여세 납부기한 3. 증여세 신고 시 작성·제출하는 서류

- 증여세 과세표준신고 및 자진납부계산서

○ 증여세 납세의무 성립시기 : 증여재산을 취득한 날

○ 증여세 신고기한 : 증여를 받은 달의 말일부터 3개월 이내

* 예시 : 증여일 2011.1.10. : 증여세 신고기한은 2011.4.30.임

- 납부해야 할 증여세는 자진납부서를 작성하여 증여세 신고기한까지 국고 수납은행 또는 우체국에 납부해야 합니다.

증여세 신고 시 작성하여 제출할 서류는 아래와 같습니다.

- 증여재산 및 그 평가명세서

- 채무사실 등 기타 입증서류

- 수증자와 증여자의 관계를 알 수 있는 가족관계증명서

4. 증여세 신고·납부 관할세무서

증여세 신고·납부는 수증자의 주소지(주소지가 없거나 불분명하면 거소지)를 관할하는 세무서에 해야 합니다.

- 다만, 수증자가 비거주자이거나 주소 및 거소가 분명하지 아니한 경우에는 증여자의 주소지를 관할하는 세무서에 신고·납부해야 합니다.

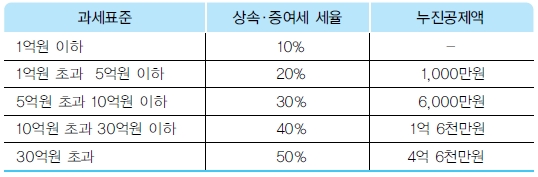

5. 세액의 계산

상속세와 증여세의 산출세액은 과세표준에 세율을 곱하여 계산합니다.

산출세액 = (과세표준 × 세율) - (누진공제액)

|

증여세 과세표준 = (증여재산가액 + 사전증여재산) - (채무) - (증여재산 공제) (1천만원 이상) |

○ 증여세 세율(2000.1.1 이후)

·

'세무, 회계' 카테고리의 다른 글

| 2011년도귀속 해외금융계좌 신고 [안세회계법인] (0) | 2012.06.13 |

|---|---|

| 체약국별 조세조약상 제한세율 요약표(’12년 4월말 현재) (0) | 2012.06.08 |

| 2012년 6월 세무달력. [6월세무일지] (0) | 2012.05.31 |

| 2011년귀속 양도소득세신고와 중소기업 29세이하 취업자 근로소득세 감면 [안세회계법인] (0) | 2012.05.21 |

| 기부금 한도초액의 세무조정 처리. (0) | 2012.05.02 |