부동산임대업을 주업으로 하는 법인 등에 대한 과세합리화(법인세법 §25, §27의2)

○ 접대비 등의 손금인정이 제한되는 법인의 요건 설정 등

종 전 | 개 정 | ||

<신 설>

| ▢부동산임대업을 주업으로 하는 등 일정요건*을 모두 충족하는 내국 법인의 접대비 및 업무용 승용차 관련비용 손금인정 제한 *①지배주주 및 특수관계인 지분 합계가 전체의 50% 초과 ②부동산임대업이 주된 사업 또는 부동산 임대수입, 이자․배당의 합이 매출액의 70% 이상 ③해당 사업연도의 상시근로자(최대주주 및 그와 친족 관계인 근로자, 근로계약기간이 1년 미만인 근로자 제외) 수가 5인 미만 | ||

▢ 접대비 손금산입 한도: ①+② ① 1천200만 원 (중소기업은 2천400만 원) ② 수입금액에 일정 적용률을 곱한 금액 | ▢위 법인에 대한 접대비 손금산입 한도 축소: (①+②) × 50% | ||

▢ 업무용 승용차 비용 손금인정액

○임직원 전용 자동차보험 미가입: ○자동차보험 가입, 운행기록 작성: 업무용 승용차 비용×업무사용비율 ○자동차보험 가입, 운행기록 미작성: | ▢ 위 법인이 운행기록 미작성 시 손금인정 축소

○ 1천만 원 → 5백만 원 |

* ’17. 1. 1. 이후 개시하는 사업연도 분부터 적용

고용․투자․R&D 관련 세제지원 대상업종 확대

(조세특례제한법 시행령 §2, §23)

○서비스업 지원 등을 통한 일자리 창출 제고

종 전 | 개 정 |

▢고용창출 투자세액공제* 대상 업종 및 공제율이 가산되는 서비스업종 *기업의 투자금액에 대하여 고용인원 증가 등에 따라 3~9% 공제율을 적용하여 세액공제 | ▢ 업종 범위 확대

*기업의 투자금액에 대하여 고용인원 증가 등에 따라 3~11% 공제율(’17.4.18. 이후 투자)을 적용하여 세액공제 |

○(대상 업종) 농업․제조업․건설업 등 49개 업종 (Positive 방식) | ○소비성 서비스업*을 제외한 모든 업종(Negative 방식) *「조세특례제한법 시행령」 제29조 제3항 준용 -유흥주점업 및 단란주점업(관광 유흥음식점업 및 외국인 전용유흥 음식점업 제외) - 호텔업 및 여관업(관광숙박업 제외) |

○(공제율 가산 서비스업종) 1%p의 공제율이 가산되는 서비스 업종범위 -도매 및 소매업, 방송업, 전문디자인업 등 42개 업종 (Positive 방식) |

-소비성 서비스업을 제외한 모든 서비스 업종(Negative 방식) |

▢각종 고용․투자․연구개발 세제지원 제도상 중소기업 업종 범위 ○농업․제조업․건설업 등 52개 업종 (Positive 방식) | ▢ 업종 범위 확대

○소비성 서비스업을 제외한 모든 업종 |

* ’17. 1. 1. 이후 고용․투자하거나, 연구개발비를 지출하는 분부터 적용

중소기업 고용창출 투자세액공제 추가공제 한도 확대

(조세특례제한법 §26①, §144③)

○ 중소기업의 고용창출을 지원

종 전 | 개 정 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

□ 고용창출 투자세액공제

ㅇ(공제액) ① + ②

①(기본공제액) 투자금액×1∼3%

-중소․중견기업만 적용(대기업 제외)

-고용이 감소하지 않은 경우*만 적용

* 중소기업은 고용감소시에도 적용하되, 고용감소인원 1인당 1,000만 원 차감

②(추가 공제액) 투자금액×3∼6%

-한도액:고용증가인원 ×

ㅇ(공제율) 기업규모‧투자지역에 따라 차등

ㅇ 적용기한: ’17. 12. 31.

| ▢ 중소기업 추가공제 한도 상향

-중소기업에 한해 1인당 한도액 500만 원 상향 조정

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

* ’17. 1. 1. 이후 개시하는 과세연도 분부터 적용

세제지원 중소기업 대상 업종 확대(조세특례제한법 §7)

○ 장기간 성실하게 경영한 중소기업 지원

종 전 | 개 정 |

▢ 중소기업특별세액감면 ○ (지원업종) 제조업 등 49개 업종 <추 가> | ▢ 지원대상 확대 등 ○ 지원업종 확대 - 의원․치과의원․한의원 *수입금액에서 요양급여비용이 차지하는 비율이 80% 이상이고, 종합소득금액이 1억 원 이하인 경우에 한함 |

○(지원내용) 지역․업종․기업규모에 따라 5∼30% 소득세․법인세 감면 | ○장수 성실중소기업*에 대해 감면율 10%(1.1배) 상향 조정 *① 10년 이상 계속사업한 개인사업자 ② 종합소득금액이 1억 원 이하일 것 ③「소득세법」 제59조의4 제9항에 따른 성실사업자에 해당할 것 등 |

* ’17. 1. 1. 이후 개시하는 과세연도 분부터 적용

대기업 R&D비용 세액공제 축소(조세특례제한법 §10)

○ 대기업에 대한 비과세․감면 축소

종 전 | 개 정 |

▢ 대기업 R&D 비용 세액공제율 ○(당기분) 2~3% (기본 2% + 추가 1%*) * (R&D비용/매출액) × 1/2 ○ (증가분) 40% | ▢ 공제율 축소 ○(당기분) 1~3% (기본 1% + 추가 2%*) * (R&D비용/매출액) × 1/2 ○ (증가분) 30% |

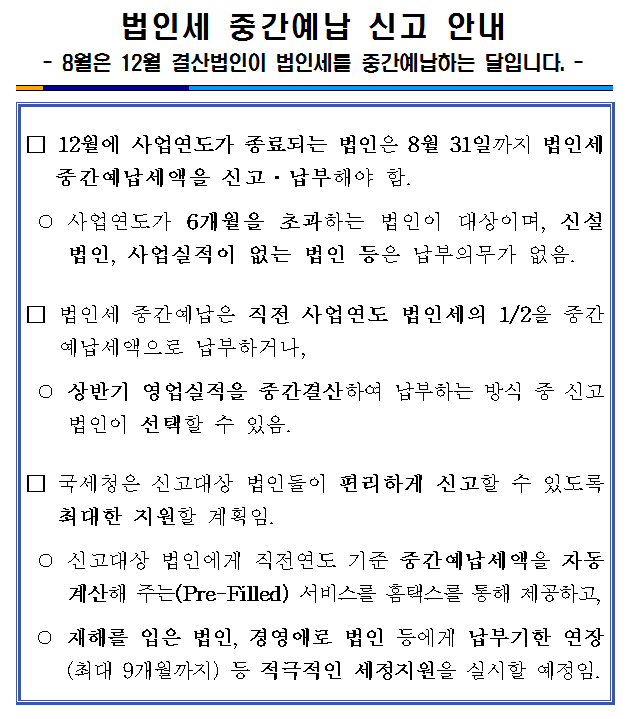

[인터넷기장이란?] / 인터넷기장, 세무대리 문의 ☎ 02-834-1119 세무회계정보 많은카페

'법 인' 카테고리의 다른 글

| 비상장주식 양도의 경우 증권거래세 신고납부기한은 어떻게 되나요?? (0) | 2017.08.18 |

|---|---|

| 법인세 중간예납 전자신고 서식 목록 [2017년귀속] (0) | 2017.08.11 |

| 조세특례제한법 집행기준 6-0-2 [창업의 범위] (0) | 2017.08.10 |

| 특수관계자간 임대료 계상시 시가 산정 관련 / 법인세법 시행령 제89조 [시가의 범위 등] (0) | 2017.08.10 |

| 주식회사 상호 변경 방법 (0) | 2017.08.09 |