부가가치세 예정고지 대상 /

부가세예정고지 생략되는 예정고지금액은?(2023년1기예정)

부가가치세법.

제48조(예정신고와 납부)

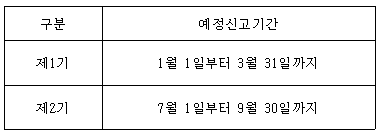

①사업자는 각 과세기간 중 다음 표에 따른 기간(이하 “예정신고기간”이라 한다)이 끝난 후 25일 이내에 대통령령으로 정하는 바에 따라 각 예정신고기간에 대한 과세표준과 납부세액 또는 환급세액을 납세지 관할 세무서장에게 신고하여야 한다.

다만, 신규로 사업을 시작하거나 시작하려는 자에 대한 최초의 예정신고기간은 사업 개시일(제8조제1항 단서에 따라 사업 개시일 이전에 사업자등록을 신청한 경우에는 그 신청일을 말한다)부터 그 날이 속하는 예정신고기간의 종료일까지로 한다.

② 사업자는 제1항에 따른 신고(이하 “예정신고”라 한다)를 할 때 그 예정신고기간의 납부세액을 부가가치세 예정신고서와 함께 각 납세지 관할 세무서장(제51조의 경우에는 주된 사업장의 관할 세무서장을 말한다)에게 납부하거나 국세징수법에 따른 납부서를 작성하여 한국은행(그 대리점을 포함한다) 또는 체신관서(이하 “한국은행등”이라 한다)에 납부하여야 한다.

③ 납세지 관할 세무서장은 제1항 및 제2항에도 불구하고 개인사업자와 대통령령으로 정하는 법인사업자에 대하여는 각 예정신고기간마다 직전(直前) 과세기간에 대한 납부세액(제46조제1항, 제47조제1항 또는 조세특례제한법 제104조의8제2항, 제106조의7제1항에 따라 납부세액에서 공제하거나 경감한 세액이 있는 경우에는 그 세액을 뺀 금액으로 하고, 제57조에 따른 결정 또는 경정과 국세기본법 제45조 및 제45조의2에 따른 수정신고 및 경정청구에 따른 결정이 있는 경우에는 그 내용이 반영된 금액으로 한다)의 50퍼센트(1천원 미만인 단수가 있을 때에는 그 단수금액은 버린다)로 결정하여 대통령령으로 정하는 바에 따라 해당 예정신고기간이 끝난 후 25일까지 징수한다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 징수하지 아니한다. <개정 2014. 12. 23., 2016. 12. 20., 2018. 12. 31., 2019. 12. 31., 2021. 12. 8.>

1. 징수하여야 할 금액이 50만원 미만인 경우

2. 간이과세자에서 해당 과세기간 개시일 현재 일반과세자로 변경된 경우

3. 「국세징수법」 제13조제1항 각 호의 어느 하나에 해당하는 사유로 관할 세무서장이 징수하여야 할 금액을 사업자가 납부할 수 없다고 인정되는 경우

④ 제3항에도 불구하고 휴업 또는 사업 부진으로 인하여 사업실적이 악화된 경우 등 대통령령으로 정하는 사유가 있는 사업자는 제1항에 따라 예정신고를 하고 제2항에 따라 예정신고기간의 납부세액을 납부할 수 있다. 이 경우 제3항 본문에 따른 결정은 없었던 것으로 본다. <개정 2019. 12. 31.>

소중한 포스팅 입니다. 공감(♥)클릭해 주는 예의 감사.(現 법률검토 후 적용要請)

내용상 오류 댓글 부탁드리며, 법적판단, 권리주장 효력 없습니다.

'부가가치세' 카테고리의 다른 글

| 구매확인서 발급 / 구매확인서발급시 구비서류/Local L/C(내국신용장)과 다른 점? (0) | 2023.04.13 |

|---|---|

| 전자책을 공급하는 경우 면세되나요? (0) | 2023.04.11 |

| 무료 세금계산서 양식(엑셀/한글) (0) | 2023.04.10 |

| 일반과세자 부가가치세 정기신고서 작성하는 방법(홈택스 부가세신고서 작성요령)-23년귀속 부가가치세 (0) | 2023.04.06 |

| 부가가치세 부당환급 및 명의위장 적발 사례(부가세탈루 이렇게하면 안됩니다.) (0) | 2023.04.05 |