728x90

반응형

2023년 세법개정(안) /

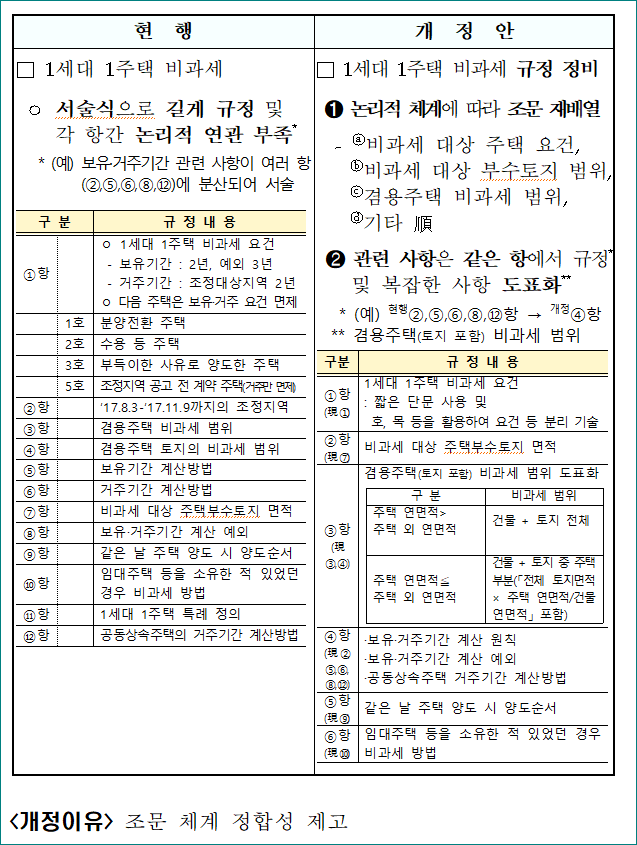

1세대 1주택 비과세 규정 정비(소득령 §154)

사진 설명을 입력하세요.

위 내용 세무상담 문의 클릭 / 세무대행 문의

(現 법률검토 후 적용要請) / ( ↓ 공감(♥)클릭 감사합니다)

인터넷기장이란?

내용상 오류 댓글 부탁드리며, 법적판단, 권리주장 효력 없습니다.

도움되는 무료 세무,회계 정보 카페

|

현 행

|

개 정 안

|

||||

|

|

|

||||

|

□ 1세대 1주택 비과세

ㅇ 서술식으로 길게 규정 및 각 항간 논리적 연관 부족* * (예) 보유·거주기간 관련 사항이 여러 항(②,⑤,⑥,⑧,⑫)에 분산되어 서술 |

□ 1세대 1주택 비과세 규정 정비

➊ 논리적 체계에 따라 조문 재배열 - ⓐ비과세 대상 주택 요건, ⓑ비과세 대상 부수토지 범위, ⓒ겸용주택 비과세 범위, ⓓ기타 順 ➋ 관련 사항은 같은 항에서 규정* 및 복잡한 사항 도표화** * (예) 현행②,⑤,⑥,⑧,⑫항 → 개정④항 ** 겸용주택(토지 포함) 비과세 범위 |

||||

|

구 분

|

규 정 내 용

|

||||

|

①항

|

|

ㅇ 1세대 1주택 비과세 요건

- 보유기간 : 2년, 예외 3년 - 거주기간 : 조정대상지역 2년 ㅇ 다음 주택은 보유·거주 요건 면제 |

|||

|

|

1호

|

분양전환 주택

|

|||

|

|

2호

|

수용 등 주택

|

|||

|

|

3호

|

부득이한 사유로 양도한 주택

|

|||

|

|

5호

|

조정지역 공고 전 계약 주택(거주만 면제)

|

|||

|

②항

|

|

‘17.8.3-’17.11.9까지의 조정지역

|

|||

|

③항

|

|

겸용주택 비과세 범위

|

구 분

|

규 정 내 용

|

|

|

④항

|

|

겸용주택 토지의 비과세 범위

|

①항

(現 ①) |

1세대 1주택 비과세 요건

: 짧은 단문 사용 및 호, 목 등을 활용하여 요건 등 분리 기술 |

|

|

⑤항

|

|

보유기간 계산방법

|

②항

(現 ⑦) |

비과세 대상 주택부수토지 면적

|

|

|

⑥항

|

|

거주기간 계산방법

|

③항

(現 ③,④) |

겸용주택(토지 포함) 비과세 범위 도표화

|

|

|

⑦항

|

|

비과세 대상 주택부수토지 면적

|

구 분

|

비과세 범위

|

|

|

⑧항

|

|

보유·거주기간 계산 예외

|

주택 연면적>

주택 외 연면적 |

건물 + 토지 전체

|

|

|

⑨항

|

|

같은 날 주택 양도 시 양도순서

|

주택 연면적≦

주택 외 연면적 |

건물 + 토지 중 주택 부분(「전체 토지면적 × 주택 연면적/건물 연면적」 포함)

|

|

|

⑩항

|

|

임대주택 등을 소유한 적 있었던 경우 비과세 방법

|

④항

(現 ②, ⑤,⑥, ⑧,⑫) |

·보유·거주기간 계산 원칙

·보유·거주기간 계산 예외 ·공동상속주택 거주기간 계산방법 |

|

|

⑪항

|

|

1세대 1주택 특례 정의

|

⑤항

(現 ⑨) |

같은 날 주택 양도 시 양도순서

|

|

|

⑫항

|

|

공동상속주택의 거주기간 계산방법

|

⑥항

(現 ⑩) |

임대주택 등을 소유한 적 있었던 경우 비과세 방법

|

|

728x90

반응형

'소 득(개 인)' 카테고리의 다른 글

| 2023 세법개정(안) / 혼인에 따른 증여재산 공제 신설(상증법 §53의2) (0) | 2023.08.16 |

|---|---|

| 2023년 세법개정(안)/직무발명보상금 비과세 한도 상향 등(소득법 §12, 소득령 §17의3, §18) (0) | 2023.08.16 |

| 개인사업자가 사업 양도 시 영업권을 미계상하는 경우 부당행위계산 적용 여부 등 (0) | 2023.08.04 |

| 고용증대 세액공제 등의 최저한세 이월액을 사업 양도 후 계속 적용받을 수 있는지(개인사업자의 포괄양도후 이월세액공제 적용가능여부) (0) | 2023.08.02 |

| 양도비용에 포함되는 중개수수료의 필요경비 산입여부(중개사아닌 소개인의 알선비용)-알선수수료는 기타소득? 사업소득? (0) | 2023.08.01 |