① 취득세 4%의 8% 50% 감면

② 지식산업단지 최초 취득에 대한 취득세 감면 2.3% / ① or ② 중.

# 지방세법

제11조(부동산 취득의 세율)

① 부동산에 대한 취득세는 제10조의2부터 제10조의6까지의 규정에 따른 과세표준에 다음 각 호에 해당하는 표준세율을 적용하여 계산한 금액을 그 세액으로 한다. <개정 ..., 2023. 3. 14.>

3. 원시취득: 1천분의 28

7. 그 밖의 원인으로 인한 취득

가. 농지: 1천분의 30

나. 농지 외의 것: 1천분의 40

# 지방세법

제13조(과밀억제권역 안 취득 등 중과)

① 수도권정비계획법 제6조에 따른 과밀억제권역에서 대통령령으로 정하는 본점이나 주사무소의 사업용으로 신축하거나 증축하는 건축물과 그 부속토지를 취득하는 경우와 같은 조에 따른 과밀억제권역에서 공장을 신설하거나 증설하기 위하여 사업용 과세물건을 취득하는 경우의 취득세율은 제11조 및 제12조의 세율에 중과기준세율의 100분의 200을 합한 세율을 적용한다.

과표 3.132.157.000

취득세 125.286.280 4%.. 교육세 0.4 농특세 0.2 / 200% 8% 50%감면

# 지방세법시행령

제26조(대도시 법인 중과세의 예외)

① 법 제13조제2항 각 호 외의 부분 단서에서 “대통령령으로 정하는 업종”이란 다음 각 호에 해당하는 업종을 말한다.

6. 유통산업발전법에 따른 유통산업, 농수산물유통 및 가격안정에 관한 법률에 따른 농수산물도매시장ㆍ농수산물공판장ㆍ농수산물종합유통센터ㆍ유통자회사 및 축산법에 따른 가축시장

# 유통산업발전법

제2조(정의) 이 법에서 사용하는 용어의 뜻은 다음과 같다.

1. “유통산업”이란 농산물ㆍ임산물ㆍ축산물ㆍ수산물 및 공산품의 도매ㆍ소매 및 이를 경영하기 위한 보관ㆍ배송ㆍ포장과 이와 관련된 정보ㆍ용역의 제공 등을 목적으로 하는 산업을 말한다.

# 공산품-공업적인 과정을 거쳐 만들어지는 제품, 수공업·기계공업 산품 또는 경공업·중공업 제품 등 전반적인 공업 산품.

# 지방세특례제한법 / 제58조의2(지식산업센터 등에 대한 감면)

# 22년도법,

제58조의2(지식산업센터 등에 대한 감면)

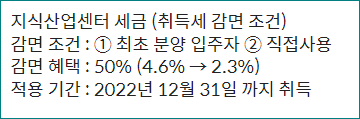

① 산업집적활성화 및 공장설립에 관한 법률 제28조의2에 따라 지식산업센터를 설립하는 자에 대해서는 다음 각 호에서 정하는 바에 따라 2022년 12월 31일까지 지방세를 경감한다. -- 설립하는 자.

② 산업집적활성화 및 공장설립에 관한 법률 제28조의4에 따라 지식산업센터를 신축하거나 증축하여 설립한 자로부터 최초로 해당 지식산업센터를 분양받은 입주자에 대해서는 다음 각 호에서 정하는 바에 따라 지방세를 경감한다.

1. 2022년 12월 31일까지 사업시설용으로 직접 사용하기 위하여 취득하는 부동산에 대해서는 취득세의 100분의 50을 경감한다. 다만, 다음 각 목의 어느 하나에 해당하는 경우 그 해당 부분에 대해서는 경감된 취득세를 추징한다.

가. 정당한 사유 없이 그 취득일부터 1년이 경과할 때까지 해당 용도로 직접 사용하지 아니하는 경우

나. 그 취득일부터 5년 이내에 매각ㆍ증여하거나 다른 용도로 사용하는 경우

2. 과세기준일 현재 사업시설용으로 직접 사용하는 부동산에 대해서는 재산세의 1,000분의 375를 2022년 12월 31일까지 경감한다.

# 산업집적활성화 및 공장설립에 관한 법률

제28조의5(지식산업센터에의 입주)

① 지식산업센터에 입주할 수 있는 시설은 다음 각 호의 시설로 한다.

1. 제조업, 지식기반산업, 정보통신산업, 그 밖에 대통령령으로 정하는 사업을 운영하기 위한 시설

2. 벤처기업육성에 관한 특별조치법 제2조제1항에 따른 벤처기업을 운영하기 위한 시설

3. 그 밖에 입주업체의 생산 활동을 지원하기 위한 시설로서 대통령령으로 정하는 시설

② 제1항제1호에 따라 지식산업센터에 입주할 수 있는 시설의 범위 및 규모는 대통령령으로 정한다.

# 산업집적활성화 및 공장설립에 관한 법률 시행령 /

제36조의4(지식산업센터에의 입주)

① 법 제28조의5제1항제1호에서 “대통령령으로 정하는 사업”이란 다음 각 호의 사업을 말한다.

1. 제6조제2항 및 같은 조 제3항에 따른 지식산업 및 정보통신산업

2. 그 밖에 특정 산업의 집단화와 지역경제의 발전을 위하여 다음 각 목의 구분에 따라 지식산업센터에의 입주가 필요하다고 인정하는 사업

가. 산업단지 안의 지식산업센터의 경우: 법 제2조제18호에 따른 산업에 해당하는 사업으로서 관리기관이 인정하는 사업

나. 산업단지 밖의 지식산업센터의 경우: 시장ㆍ군수 또는 구청장이 인정하는 사업

# 동법시행령 제6조제2항

② 법 제2조제18호에서 “지식산업”이란 창의적 정신활동에 의하여 고부가가치의 지식서비스를 창출하는 산업으로서 다음 각 호의 산업을 말한다.

1. 한국표준산업분류에 따른 연구개발업

2. 고등교육법 제25조에 따른 연구소의 연구개발업

3. 기초연구진흥 및 기술개발지원에 관한 법률 제14조제1항 각 호에 따른 기관 또는 단체(같은 법 제6조제1항제3호에 따른 대학은 다음 각 목의 요건을 모두 갖춘 대학이나 대학설립ㆍ운영 규정 제2조의7에 따라 산업단지 안에서 운영하는 대학만 해당한다)의 연구개발업

가. 법 제2조제8호의2에 따른 산학융합지구에 입주할 것

나. 건축연면적 2만제곱미터 이하일 것

다. 기업과의 공동연구를 위한 연구실, 연구개발을 위한 장비 지원시설 및 기업부설연구소를 위한 시설의 면적이 건축연면적의 100분의 50 이상을 차지할 것

4. 건축기술, 엔지니어링 및 그 밖의 과학기술서비스업

5. 광고물 작성업

6. 영화, 비디오물 및 방송프로그램 제작업

7. 출판업

8. 전문 디자인업

9. 포장 및 충전업

10. 다음 각 목의 어느 하나에 해당하는 교육서비스업

가. 국민 평생 직업능력 개발법 제2조제3호에 따른 직업능력개발훈련시설에서 운영하는 경우

나. 제3호 각 목의 요건을 모두 갖춘 대학의 경우

다. 대학설립ㆍ운영 규정 제2조의7에 따라 산업단지 안에서 운영하는 대학의 경우

11. 경영컨설팅업(재정ㆍ인력ㆍ생산ㆍ시장 관리나 전략기획에 관한 자문업무 및 지원을 하는 기업체만 해당한다)

12. 번역 및 통역 서비스업

13. 전시 및 행사 대행업

14. 환경 정화 및 복원업

15. 영화, 비디오물 및 방송프로그램 제작 관련 서비스업

16. 음악 및 기타 오디오물 출판업

17. 시장조사 및 여론조사업

18. 사업 및 무형 재산권 중개업

19. 물품감정, 계량 및 견본 추출업

20. 무형재산권 임대업

21. 광고 대행업

22. 옥외 및 전시 광고업

23. 사업시설 유지관리 서비스업

24. 보안시스템 서비스업

25. 콜센터 및 텔레마케팅 서비스업

26. 이러닝(전자학습)산업 발전 및 이러닝 활용 촉진에 관한 법률 제2조제3호가목에 따른 업(이 항 제7호, 제10호 또는 제3항 각 호에 따른 산업을 경영하는 입주기업체가 운영하는 경우로 한정한다)

27. 한국표준산업분류에 따른 그 외 기타 전문, 과학 및 기술 서비스업으로서 관리기관이 인정하는 산업. 이 경우 관리기관의 인터넷 홈페이지에 해당 산업을 게시해야 한다.

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.(무단전재 금지)

세상에 없던 인터넷기장이란? (세무회계정보카페)

상담문의 클릭 / 내용상 오류 댓글 부탁드립니다.

'다한회계법인(인터넷기장)' 카테고리의 다른 글

| 이카운트(ecount erp) 영문계정 설정하는방법/ 재무상태표 자산총계 부채총계, 자본총계, 부채와자본총계 /손익.원가기초 증가 기말 표기방법 (0) | 2024.06.05 |

|---|---|

| 이카운트ERP 활용하는 제조업,공정제어기기 성실신고대상 개인사업자의 종합소득세신고대행-다한회계법인. (0) | 2024.05.30 |

| 비거주자 종합소득세, 국외 대여금 관련 질의 응답 회신자료 (0) | 2024.05.21 |

| 국제거래 관련 질의 - 회신 (0) | 2024.05.13 |

| 가산디지털단지 이카운트ERP사용하는, 제조업,전자부품 법인의 인터넷기장. (0) | 2024.05.03 |