# 사전-2016-법령해석부가-0062 2016.03.22

[ 제 목 ]

모바일 앱(어플)을 직접판매하거나 해당 앱을 무료로 설치할 수 있는 티켓을 판매하는 경우 부가가치세 과세대상 여부

[ 질 의 ]

사진 설명을 입력하세요.

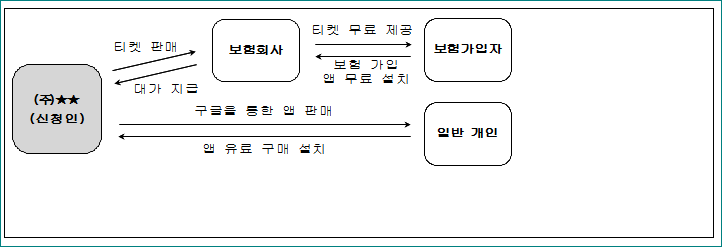

(주)★★(이하 “신청인”)는 소프트웨어 및 프로그램 개발과 전자상거래업을 영위하는 회사로 모바일 앱 급해요 급! (이하 “모바일 앱”)을 개발하여

- 해당 모바일 앱을 무료로 설치할 수 있는 개별 인증코드가 인쇄된 티켓을 보험회사에 대량으로 판매하고

* 모바일 앱 급해요 급!: 교통사고 발생 등 긴급한 상황에서 휴대전화를 흔들면 자신의 현재 위치정보가 보험회사 및 112・119, 가족・애인・친구 등에 자동으로 전송되어 신속한 구조가 가능하도록 만든 어플리케이션

보험회사는 보험상품을 판매하면서 보험가입자에게 해당 티켓을 판촉용으로 무료 지급하고 있으며 보험가입자는 구글의 ‘플레이스토어’에서인증번호를 입력하고 별도의 대금 지급없이 앱을 설치할 수 있음

또한, 신청인은 모바일 앱을 보험회사에 대량으로 판매하는 대신 휴대전화 사용자들이 구글의 ‘플레이스토어’에서 대금을 결제하고 앱을 설치할 수 있도록 구글을 통해 휴대전화 사용자들에게 직접 판매하기도 함

국내사업자가 모바일 앱을 개발하여 해당 앱을 해외 오픈마켓인 구글의 ‘플레이스토어’를 통해 일반 개인에게 판매하거나

- 해당 앱을 무료로 설치할 수 있는 개별 인증코드가 인쇄된 티켓을보험회사에 공급하는 경우 부가가치세 과세대상에 해당하는지 여부

[ 내 용 ]

모바일 앱을 국내외 사용자가 유상으로 다운로드받아 사용하는 경우 용역의 공급으로서 부가가치세 과세대상에 해당하는 것이며, 국외소비자가 다운로드받는 분은 영세율이 적용됨

한편, 국내사업자가 해당 앱을 무료로 설치할 수 있는 티켓을 판매하는 경우 쟁점 티켓판매는 재화의 공급으로서 부가가치세 과세대상에 해당하는 것임

국내사업자가 모바일 앱을 개발하여 국내외 사용자가 유상으로 다운로드받아 사용하게 하는 경우 용역의 공급으로서 부가가치세법 제4조 부가가치세 과세대상에 해당하는 것이며, 국외소비자가 다운로드 받는 분은 영세율이 적용되는 것입니다.

한편, 국내사업자가 해당 앱을 무료로 설치할 수 있는 개별 인증코드가 인쇄된 티켓을 보험회사 등에 판매하는 경우 해당 티켓의 판매는 재화의 공급으로서 부가가치세법제4조에 따른 부가가치세 과세대상에 해당하는 것입니다.

# 부가가치세법 시행령 제2조 (재화의 범위)

① 부가가치세법 제2조제1호의 물건은 다음 각 호의 것으로 한다.

1. 상품, 제품, 원료, 기계, 건물 등 모든 유체물

2. 전기, 가스, 열 등 관리할 수 있는 자연력

② 법 제2조제1호의 권리는 광업권, 특허권, 저작권 등 제1항에 따른 물건 외에 재산적 가치가 있는 모든 것으로 한다.

# 부가가치세법 제4조 (과세대상)

부가가치세는 다음 각 호의 거래에 대하여 과세한다.

1. 사업자가 행하는 재화 또는 용역의 공급

2. 재화의 수입

# 부가가치세법 제9조 (재화의 공급)

① 재화의 공급은 계약상 또는 법률상의 모든 원인에 따라 재화를 인도하거나 양도하는 것으로 한다.

# 부가가치세법 제11조 (용역의 공급)

① 용역의 공급은 계약상 또는 법률상의 모든 원인에 따른 것으로서 다음 각 호의 어느 하나에 해당하는 것으로 한다.

1. 역무를 제공하는 것

2. 시설물, 권리 등 재화를 사용하게 하는 것

# 인지세법 시행령 제5조의2 (상품권과 선불카드의 범위)

① 법 제3조제1항제8호에서 대통령령으로 정하는 상품권 이란 그 명칭 또는 형태에 관계없이 발행자가 일정한 금액이나 물품 또는용역의 수량을 기재하여 발행ㆍ매출한 무기명증표로서, 그 소지자가 발행자 또는 발행자가 지정하는 자(이하 발행자 등 이라 한다)에게 이를 제시 또는 교부하거나 그 밖의 방법으로 사용함으로써그 증표에 기재된 내용에 따라 발행자등으로부터 물품 또는 용역을 제공받을 수 있는 증표를 말한다.

세무상담 문의 / 세무대행 문의 클릭 _________카톡메신저

(現 법률검토 후 적용要請) / ( ↓ 공감(♥)클릭 감사합니다)

인터넷기장이란?

내용상 오류 댓글 부탁드리며, 법적판단, 권리주장 효력 없습니다.

도움되는 무료 세무,회계 정보 카페

'부가가치세' 카테고리의 다른 글

| 국내사업장이 없는 외국법인 등에 용역을 제공하고 대가를 원화로 받는 경우 영세율 적용 여부 (1) | 2023.12.09 |

|---|---|

| 관세사의 수출입통관대행용역 영세율 적용 여부 / 부가세 세액이 별도 표시되지 아니한 경우의 과세표준 및 세액계산 방법 (0) | 2023.12.07 |

| 국내 사업자가 국내사업장이 없는 외국법인에게 공급하는 재화의 영세율 적용 여부 등 (0) | 2023.12.04 |

| 분담금 및 분담금 중 협회운영비를 제외하고 지급하는 지원금의 과세대상여부 (1) | 2023.12.01 |

| 사업자단위 과세 사업자의 공통매입세액 안분계산 방법 (1) | 2023.11.24 |