728x90

반응형

# 집행기준 85의2-149의2-1/ 결손금소급공제 대상자 및 요건

결손금소급공제란 중소기업의 사업소득금액을 계산할 때 해당 과세기간의 이월결손금(부동산임대업 에서 발생한 이월결손금은 제외한다)이 발생한 경우 직전 과세기간의 해당 사업소득에서 결손금을 소급공제하여 환급받을 수 있는 것으로 그 적용요건은 다음과 같다.

# 집행기준 85의2-149의2-2/ 결손금소급공제 환급액의 추징세액 계산방법

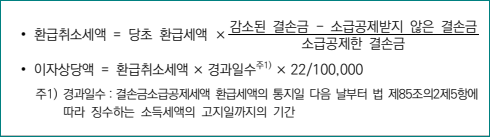

① 결손금소급공제에 의하여 소득세를 환급한 후 결손금 발생한 과세기간의 과세표준과 세액을 경정함으로 이월결손금이 감소된 경우 그 감소된 이월결손금에 상당하는 환급세액에 이자 상당액을 다음과 같이 계산하여 해당 이월결손금이 발생한 과세기간의 소득세로 징수한다.

② 이월결손금 중 그 일부만 소급공제 받은 경우에는 소급공제 받지 않은 결손금이 먼저 감소된 것으로 본다.

728x90

반응형

'소 득(개 인)' 카테고리의 다른 글

| 종합소득세 정기신고 환급기간과 지방소득세 환급기간? (0) | 2025.06.17 |

|---|---|

| 사업장현황신고란? (4) | 2025.06.11 |

| 공동사업장의 종합소득세 신고 방법은? (0) | 2025.06.09 |

| 해외주식 양도 관련 주요 Q&A (0) | 2025.06.06 |

| 주식과 파생상품의 양도소득세 개요 (2) | 2025.06.05 |