728x90

반응형

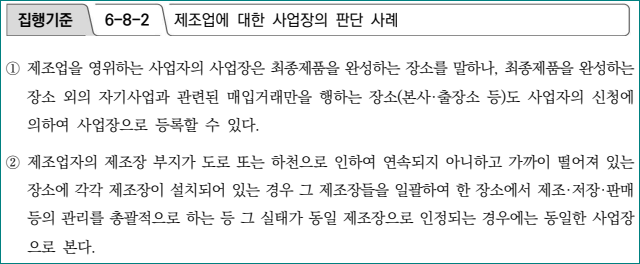

# 부가가치세법 집행기준 6-8-2 제조업에 대한 사업장의 판단 사례

① 제조업을 영위하는 사업자의 사업장은 최종제품을 완성하는 장소를 말하나, 최종제품을 완성하는 장소 외의 자기사업과 관련된 매입거래만을 행하는 장소(본사·출장소 등)도 사업자의 신청에 의하여 사업장으로 등록할 수 있다.

② 제조업자의 제조장 부지가 도로 또는 하천으로 인하여 연속되지 아니하고 가까이 떨어져 있는 장소에 각각 제조장이 설치되어 있는 경우 그 제조장들을 일괄하여 한 장소에서 제조·저장·판매 등의 관리를 총괄적으로 하는 등 그 실태가 동일 제조장으로 인정되는 경우에는 동일한 사업장 으로 본다.

+++++

# 부가가치세법 집행기준 6-9-1 하치장

① 재화를 보관하고 관리할 수 있는 시설만 갖춘 장소로서 하치장(荷置場)으로 신고된 장소는 사업장 으로 보지 아니한다.

② 하치장을 둔 사업자는 하치장 설치 신고서를 하치장을 둔 날부터 10일 이내에 하치장 관할 세무서장에게 제출하여야 한다(관할세무서장의 승인을 받은 주류하치장의 경우 제출 생략).

③ 하치장 설치 신고를 받은 하치장 관할 세무서장은 하치장 설치 신고를 받은 날부터 10일 이내에 납세지 관할 세무서장에게 그 사실을 통보하여야 한다.

④ 재화의 보관·관리 시설만을 갖춘 장소에 대하여는 제2항에 따른 하치장 설치 신고서의 제출 여부에 불구하고 하치장으로 본다.

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.(무단전재 금지)

728x90

반응형

'부가가치세' 카테고리의 다른 글

| 외국법인으로부터 수취한 주문영수증의 매입세액공제 여부(구글플레이 영수증 매입세액공제?) (3) | 2024.10.22 |

|---|---|

| 부가세를 불성실하게 신고·납부하는 경우 불이익(2024년귀속 부가가치세 가산세 정리자료) (0) | 2024.10.22 |

| 제품불량으로 공급한 재화의 반품없이 동일한 재화를 무상공급시 부가세과세여부(구매확인서 재공급?) (0) | 2024.10.18 |

| 부가세법상 사업 개시일의 기준/ 폐업일의 기준 (2) | 2024.10.17 |

| 2024년 2기 부가가치세신고시 적용되는 세법내용(2024.07.01 이후) (0) | 2024.10.16 |