공익법인은 5월2일까지 결산서류 등을 공시

|

□ 2022년 12월 결산 공익법인은 5월2일까지 결산서류 등을 홈택스에 공시하고, 출연재산 보고서, 의무이행 여부 보고서 등을 관할 세무서에 서면 또는 홈택스로 제출해야 합니다.

○단, 올해부터는 해당 사업연도에 기부금 모금액이 없는 어린이집과 유치원은 의무이행 여부 보고 대상에서 제외됩니다.

□국세청(청장 김창기)은 세무 전담 인력이 부족한 공익법인이 성실하게 신고의무를 이행할 수 있도록 신고시스템을 전면 개편하였습니다.

○종전에 공익법인 신고메뉴들이 홈택스에 분산되어 많은 신고불편을 초래하던 문제점을 해결하기 위해, 모든 메뉴를 한곳으로 통합한「공익법인 종합안내 포털」을 개통하였습니다.

*(접근경로) 홈택스〉세금종류별 서비스〉공익법인 종합안내

○공시서식 작성단계에서 공시오류를 예방할 수 있도록 ‘미리채움’과 ‘오류알림’ 항목도 확대하였습니다.

○공익법인 공시의 신뢰성을 높이기 위해 당초 공시한 내용과 재공시한 내용을 모두 열람 할 수 있도록 개선하였습니다.

○또한, 공익법인 회계실무자를 대상으로 세법교실을 확대·운영하고, 신규 공익법인을 위한 맞춤형 교육도 분기별로 실시할 예정입니다.

|

|

▪1차교육(4. 7.)| 접수:’23.3.30.~3.31. ▪2차교육(4.10.)| 접수:’23.4.3.~4.4.

▪3차교육(4.12.)| 접수:’23.4.5.~4.6. ▪4차교육(4.14.)| 접수:’23.4.7.~4.10.

|

|

*(신청경로)국세공무원교육원 누리집(taxstudy.nts.go.kr)〉온라인 세법교실〉참가신청

☐앞으로도 국세청은 공익법인이 성실하게 공시할 수 있도록 오류예방시스템을 강화하고 세법교육을 확대하는 등 사전지원을 확대하는 한편, 공시오류 대한 사후점검을 강화해 나가겠습니다.

|

|

1

|

|

12월 결산 공익법인은 5월 2일까지 신고하세요.

|

□(결산서류 등 공시) 2022년 12월에 사업연도가 종료된 공익법인은 5월2일까지 재무제표, 기부금품의 수입·지출명세서 등을 홈택스에 공시해야 합니다.

○총자산가액이 5억 원 미만이고, 수입금액과 출연재산가액의 합계가 3억 원 미만인 공익법인은 간편서식으로 공시 할 수 있습니다.

*(접근경로) 홈택스〉세금종류별서비스〉공익법인종합안내〉결산서류등공시 등록

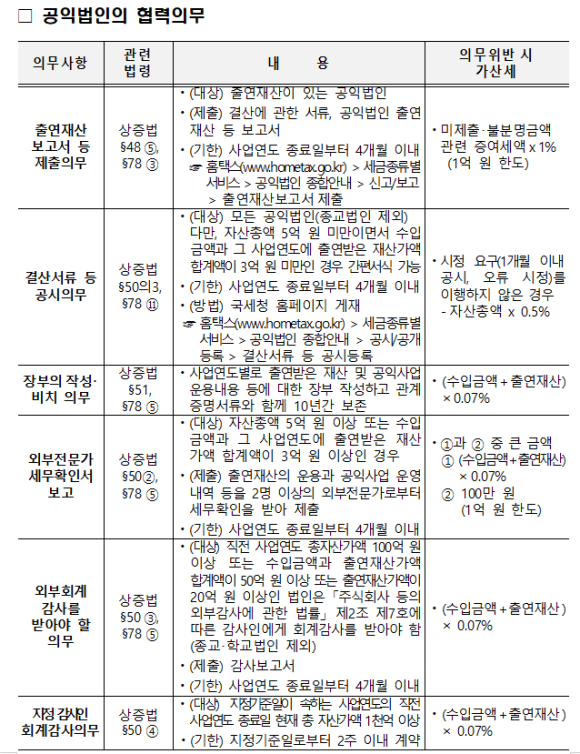

□(출연재산 등 보고) 출연받은 재산이 있는 공익법인은 「출연재산 등에 대한 보고서」를 관할 세무서에 서면 또는 홈택스로 제출해야 합니다.

○또한, 일정 규모 이상인 공익법인은 「외부전문가 세무확인서」,「외부회계 감사보고서」도 함께 제출해야 합니다.

*(접근경로) 홈택스〉세금종류별서비스〉공익법인종합안내〉출연재산보고서제출

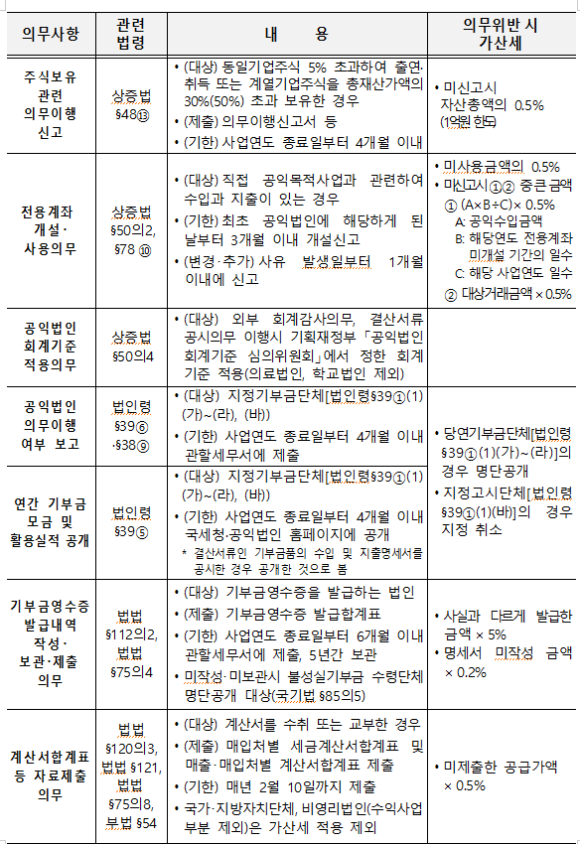

□(의무이행 보고) 종교단체를 제외한 공익법인은 법인세법상 의무*이행 여부를 국세청에 보고해야 하며, 미이행 시 공익법인 지정이 취소되거나 불성실 공익법인으로 명단공개 될 수 있으니 유의하시기 바랍니다.

*공익을 위해 수입을 사용, 기부금 모금액 및 활용실적 공개, 결산서류 공시 등

**(접근경로) 홈택스〉세금종류별서비스〉공익법인종합안내〉기부금단체추천/보고〉의무이행보고

○올해부터는 해당 사업연도에 기부금 모금액이 없는 어린이집과 유치원은 의무이행 여부 보고 대상에서 제외됩니다.

| 공익법인의 규모별 주요 신고의무 |

|

의무대상

|

주요 신고의무

|

|

소규모 공익법인 : ➊~➌

(총자산 5억 원 미만 &

해당연도 총수입 3억 원 미만)

|

➊결산서류 등 공시

(종교단체를 제외한 모든 공익법인)

|

|

➋출연재산 보고서 등 제출

(기부금 등 출연받은 재산이 있는 공익법인)

|

|

|

➌공익법인 의무이행 여부 보고

(종교단체, 해당연도 기부금 모금액이 없는 어린이집, 유치원 제외)

|

|

|

중규모 공익법인 : ➊~➍

(총자산 5~100억 원 or 해당연도 총수입 3~50억 원 미만)

|

➍외부전문가 세무확인서 제출

|

|

대규모 공익법인 : ➊~➎

(총자산 100억 원 이상 or 해당연도 총수입 50억 원 이상 or 해당연도 출연재산 20억 원 이상)

|

➎외부회계감사 보고서 제출‧공시

|

|

올해부터 재공시 내역이 모두 공개되고, 오류점검이 강화됩니다.

|

□(재공시 내역 공개) 공익법인의 성실공시를 유도하기 위해 당초 공시한 내용과 재공시한 내용을 모두 열람 가능하도록 시스템 개선을 추진하였습니다.

○(추진배경)현행 공시시스템은 언제든지 재공시 가능하고, 가장 최근에 재공시한 내용만 공개하고 있어 수정내용을 확인하기 어렵다는 지적을 받았습니다.

○(개선내용)표준서식으로 공시하는 경우 법정기한 내에는 수정을 하더라도 최종 공시분만 공개되나, 기한 후 재공시하는 경우에는 수정 전후 공시 내용이 모두 공개되오니 기한 내에 성실하게 공시해 주시기 바랍니다.

* 간편공시 대상인 소규모 공익법인의 경우 가산세 유예기간이 끝나는 ’24년부터 적용 예정

- 또한, 과거 사업연도에 대한 공시분도 ’23.5.3. 이후에 수정하여 재공시하는 경우에는 관련 내용이 모두 공개됩니다.

□(공시오류 점검 강화)국세청은 ’20년부터 공익법인의 회계투명성을 강화하기 위해 매년 8~9월에 공시오류 점검을 실시하고 있습니다.

○공익법인의 공시내역을 분석하여 오류*가 있는 공익법인에 스스로 오류를 수정할 수 있도록 안내하고, 미이행 시에는 관련 법령에 따라 시정요구, 가산세 부과 등 점검을 강화하였습니다.

* 기부금‧보조금 과소신고, 외부감사보고서 첨부 누락, 기부금 지출명세 부실기재 등

소중한 포스팅 입니다. 공감(♥)클릭해 주는 예의 감사.(現 법률검토 후 적용要請)

내용상 오류 댓글 부탁드리며, 법적판단, 권리주장 효력 없습니다.

'비영리' 카테고리의 다른 글

| 비영리법인의 자산양도에 대한 토지등 양도소득에 대한 과세특례 적용 여부 (0) | 2023.04.11 |

|---|---|

| 당해 사업연도 출연재산이 없는 경우 출연재산 보고서를 제출해야 하는지? (0) | 2023.04.11 |

| 공익법인 국고보조금도 공시의무 여부판단시 적용되는지? (1) | 2023.03.02 |

| 비영리법인이 재산을 증여받은 경우 증여세 납부의무(비영리법인의 증여세? 법인세?) (0) | 2023.02.10 |

| 비영리법인의 하자보수종결 합의금에 대한 세무처리(수익사업과 무관한 합의금의 처리방법?) (0) | 2022.12.21 |