※ 사전-2018-법령해석법인-0257 FIFA로부터 수령하는 상금이 수익사업 소득에 해당하는지 여부

[ 요 지 ]

사단법인 □□□□협회가 대한민국 대표선수를 선발하여 FIFA가 주관하는 세계선수권대회에 참여하여 수령하는 상금은 수익사업 소득에 해당하지 않음

[ 질 의 ]

□□□□협회가 FIFA로부터 월드컵 본선경기에 참가하는 국가에 대하여 지급하는 상금을 수령할 경우 해당 상금이 수익사업 소득에 해당하는지 여부

사단법인 □□□□협회(이하 “A법인”)는 축구의 보급을 통한 국민의 체력증진 및 스포츠 정신 함양에 기여하고, 우수한 선수를 양성하여 국위선양에 이바지할 목적으로 설립된 법인으로

국내에서 K리그, 내셔널리그, K3리그, U리그, 초중고리그 등 각종 축구대회의 운영을 주관하고 있으며

국제 축구기구에 대해 대한민국 축구를 대표하는 기관으로서 국가대표선수를 선발하여 국제경기에 참가하는 것을 주요한 목적사업 중 하나로 하고 있음

A법인은 국제축구연맹(FIFA)이 주관하는 월드컵대회에 대한민국을 대표하는 선수를 선발하여 월드컵 경기에 참가하고 있으며

FIFA는 월드컵대회 경기 결과에 따라 A법인을 포함한 각 국가의 축구협회에 상금을 지급하고 있음

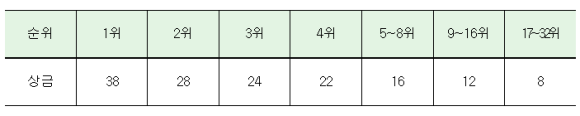

대한민국 국가대표팀은 2018년 6월부터 시작되는 2018 러시아 월드컵 대회 본선 경기에 참가하는 32팀에 포함되었으며 러시아 월드컵 본선 경기에 진출한 국가에 대해 FIFA가 지급하는 상금은 총 USD 4억달러로 순위에 따라 다음과 같이 상금이 지급될 예정임

(단위 : USD 백만달러)

[ 답 변 ]

비영리법인인 사단법인 □□□□협회가 대한민국을 대표하는 선수를 선발하여 국제축구연맹(FIFA)이 주관하는 세계선수권대회에 참여한 후 해당 대회의 경기 결과에 따라 FIFA로부터 수령하는 상금은 법인세법 제3조 제3항 및 같은 법 시행령 제2조제1항에 따른 수익사업 소득에 해당하지 아니하는 것임

※ 법인세법 제3조 (과세소득의 범위)

③ 비영리내국법인의 각 사업연도의 소득은 다음 각 호의 사업 또는 수입(이하 “수익사업”이라 한다)에서 생기는 소득으로 한다.

1. 제조업, 건설업, 도매업, 소매업, 소비자용품수리업, 부동산ㆍ임대 및 사업서비스업 등의 사업으로서 대통령령으로 정하는 것

2. 「소득세법」 제16조제1항에 따른 이자소득

3. 「소득세법」 제17조제1항에 따른 배당소득

4. 주식ㆍ신주인수권(新株引受權) 또는 출자지분(出資持分)의 양도로 인하여 생기는 수입

5. 고정자산(고유목적사업에 직접 사용하는 고정자산으로서 대통령령으로 정하는 것은 제외한다)의 처분으로 인하여 생기는 수입

6. 「소득세법」 제94조제1항제2호 및 제4호에 따른 자산의 양도로 인하여 생기는 수입

7. 제1호부터 제6호까지의 규정 외에 대가를 얻는 계속적 행위로 인하여 생기는 수입으로서 대통령령으로 정하는 것

내용이 도움 되었다면 공감(♥)클릭, 감사합니다.(현 세법 확인후 적용요청)

내용상 오류 댓글 부탁드리며, 법적판단, 권리주장 효력 없습니다.

'비영리' 카테고리의 다른 글

| 비영리법인이 재산을 증여받은 경우 증여세 납부의무(비영리법인의 증여세? 법인세?) (0) | 2023.02.10 |

|---|---|

| 비영리법인의 하자보수종결 합의금에 대한 세무처리(수익사업과 무관한 합의금의 처리방법?) (0) | 2022.12.21 |

| 고유목적사업준비금을 설정하지 아니한 비영리내국법인의 수입배당금 익금불산입 적용 여부 (0) | 2022.11.28 |

| 국가위탁사업 비영리법인 사업집행후 반납시 수익사업해당여부?(전부?일부?) (0) | 2022.11.12 |

| 고유목적사업이란?/ 고유목적사업준비금의 사용 / 고유목적사업준비금의 사용범위 / 준비금의 환입(익금산입) (0) | 2022.11.01 |