728x90

반응형

# 2024년부터 적용되는 조세불복 소액사건 금액기준

국세기본법 시행령 제53조 제14항, 제62조

가. 개정취지

신속한 조세불복 처리를 통한 납세자 권익 제고

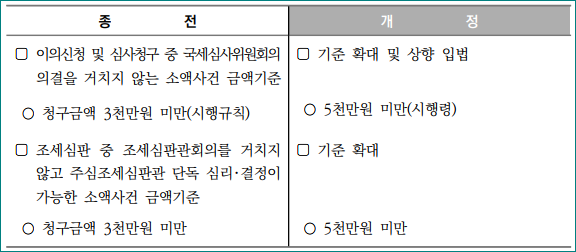

나. 개정내용

다. 적용시기 및 적용례

2024.2.29. 이후 결정 분부터 적용

(2024.2.29. 당시 국세청장 또는 조세 심판원에 청구되어 있는 심사청구 또는 심판청구 사건에 대해서도 적용)

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.(무단전재 금지)

내용상 오류는 댓글 부탁드립니다.

내부관리와 세무기장을 한번에 해결, 인터넷기장. (세무회계정보카페)

네이버 지식in 법인세분야 1등과 함께하는 업무문의 클릭.

취득세율 정리자료(표준세율/중과세율/세율의특례)-24년귀속. (tistory.com)

728x90

반응형

'세무, 회계' 카테고리의 다른 글

| 소멸시효란?매출채권등의 소멸시효 기산일은?소멸시효 중단 사유는? (2) | 2024.10.04 |

|---|---|

| 정확한 국세징수권의 소멸시효(몇년지나야 세금체납이 없어지는지? 5년지나면 세금체납 사라지나?)/ 소멸시효 중단과 정지. (0) | 2024.10.04 |

| 24.02.29 이후, 압류금지 금액기준은?/압류금지 소액금융재산 및 급여채권 기준 상향 (1) | 2024.10.02 |

| 대손충당금 설정 대상 채권/대손충당금 설정 제외 채권 (1) | 2024.09.30 |

| 2024년 10월 세무달력 (다한회계법인) (2) | 2024.09.30 |