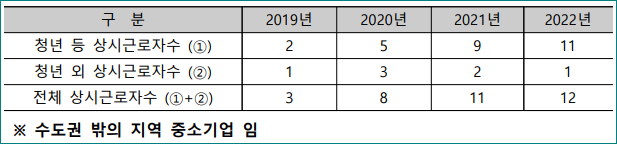

전체 상시근로자 증가, 청년 증가, 청년 외 감소 하는경우 고용증대세액공제 계산방법

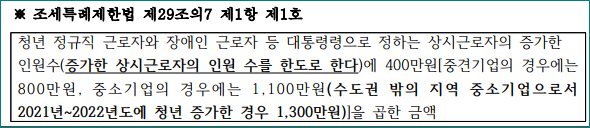

* 수도권 밖 중소기업 (청년 1,200만원 / 청년외 770만원) / 21Y 22Y 추가공제.

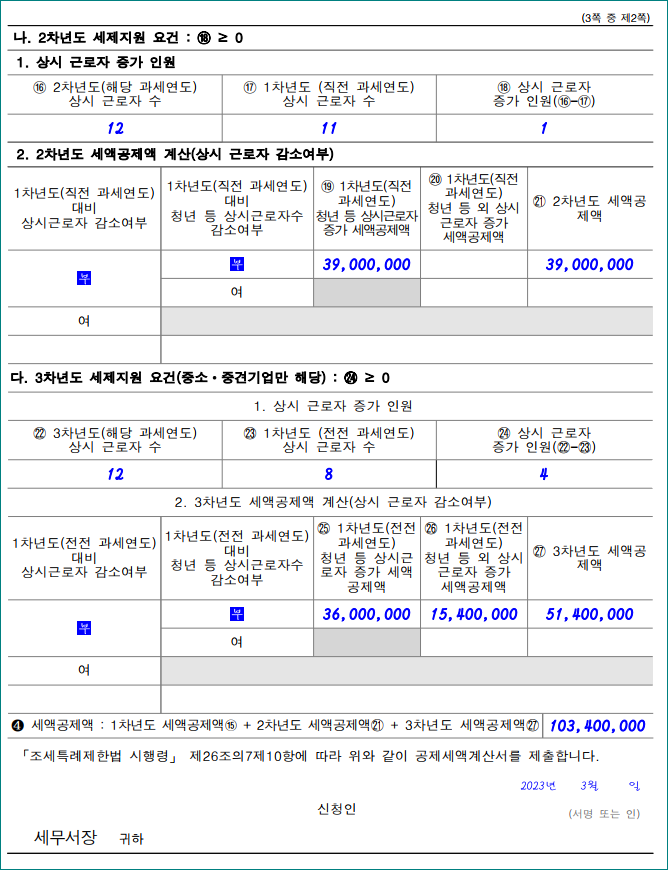

① 2020년도 공제세액

1. 공제금액 계산 (51,400,000원)

1) 1차년도 공제세액

(1) 근로자수 계산

▪ 청년: 5 - 2 = 3명 증가 ▪ 청년외: 3 - 1 = 2명 증가 = 총 5명 증가

(2) 공제세액 계산

▪ 청년: 3 × 12,000,000원 = 36,000,000원

▪ 청년외: 2 × 7,700,000원 = 15,400,000원

2. 농어촌특별세 산출세액(10,280,000원)

▪ 51,400,000 × 20% = 10,280,000원

② 2021년도 공제세액 및 추징세액

1. 공제세액 계산 1) + 2) = (90,400,000원)

1) 1차년도(2021년) 공제세액 (39,000,000원)

(1) 근로자수 계산

▪청년: 9 - 5 = 4명 증가 ▪ 청년외: 2 - 3 = 1명 감소 = 총 3명 증가

(2) 공제세액 계산

▪ 청년: 3 (4명이 아님)× 13,000,000원 = 39,000,000원

▪ 청년외: 공제세액 없음

사진 설명을 입력하세요.

2) 2차년도(2020년) 공제세액 (51,400,000원)

(1) 근로자수 계산

▪ 청년: 9 - 5 = 4명 증가 ▪ 청년외: 2 - 3= 1명 감소 = 총 3명 증가

=> 2021년도에 2020년 대비 전체 상시근로자 및 청년 등 상시근로자 감소하지 않

은 바, 2020년도에 공제받은 금액을 2021년도에 한 번 더 공제

(2) 공제세액 계산

▪ 청년: 3 × 12,000,000원 = 36,000,000원

▪ 청년외: 2 × 7,700,000원 = 15,400,000원

2. 2021년도 납부(추징)할 세액 계산 (없음)

1) 2차년도(2020년) 납부세액 (없음)

(1) 근로자수 계산

▪ 청년: 9 - 5 = 4명 증가 ▪ 청년외: 2 - 3= 1명 감소 ▪ 총 3명 증가

(2) 납부세액 없음

=> 전체 상시근로자 및 청년 등 상시근로자 감소하지 않은 바, 납부할 세액 없음

사진 설명을 입력하세요.

3. 농어촌특별세 산출세액(18,080,000원)

▪ 90,400,000 × 20% = 18,080,000원

③ 2022년도 공제세액 및 추징세액

1. 공제금액 계산 1) + 2) + 3) = (103,400,000원)

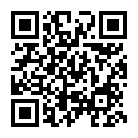

1) 1차년도(2022년) 공제세액 (13,000,000원)

(1) 근로자수 계산

▪ 청년: 11 - 9 = 2명 증가 ▪ 청년외: 1 - 2 = 1명 감소 = 총 1명 증가

(2) 공제세액 계산

▪ 청년: 1명(2명이 아님)× 13,000,000원 = 13,000,000원

▪ 청년외: 공제세액 없음

2) 2차년도(2021년) 공제세액 (39,000,000원)

(1) 근로자수 계산

▪ 청년: 11 - 9 = 2명 증가 ▪ 청년외: 2 - 3 = 1명 감소 ▪ 총 1명 증가

=> 2022년도에 2021년 대비 전체 상시근로자 및 청년 등 상시근로자 감소하지 않은 바, 2021년도에 공제받은 금액을 2022년도에 한번 더 공제

(2) 공제세액 계산

▪ 청년: 3명 × 13,000,000원 = 39,000,000원

▪ 청년외: 공제세액 없음

3) 3차년도(2020년) 공제세액 (51,400,000원)

(1) 근로자수 계산

▪청년: 11 - 5 = 6명 증가 ▪청년외: 1 - 3= 2명 감소 ▪ 총 4명 증가

=> 2022년도에 2020년 대비 전체 상시근로자 및 청년 등 상시근로자 감소하지 않은 바, 2020년도에 공제받은 금액을 2022년도에 한번 더 공제

(2) 공제세액 계산

▪ 청년: 3 × 12,000,000 = 36,000,000원

▪ 청년외: 2 × 7,700,000 = 15,400,000원

2. 2022년도 납부(추징)할 금액 계산

1) 2차년도(2021) 납부세액 (없음)

(1) 근로자수 계산

▪청년: 11 - 9 = 2명 증가 ▪청년외: 2 -13 = 1명 감소 ▪ 총 1명 증가

(2) 납부금액 없음

2) 3차년도(2020년) 납부세액 (없음)

(1) 근로자수 계산

▪청년: 11 - 5 = 6명 증가 ▪청년외: 1 - 3= 2명 감소 ▪ 총 4명 증가

(2) 납부세액 없음

=> 전체 상시근로자 및 청년 등 상시근로자 감소하지 않은 바, 납부할 세액 없음

3. 농어촌특별세 산출세액 (20,680,000원)

▪ 103,400,000원 × 20% = 20,680,000원

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.(무단전재,재배포금지)

세상에 없던 인터넷기장이란?

내용상 오류 댓글 부탁드리며, / (관련 상담 문의는 클릭)

이카운트ERP 세무대행/회계대행/결산/세무조정 전문 회계법인.

세무,회계 정보 카페-인터넷기장카페

'세무, 회계' 카테고리의 다른 글

| 고용증대세액공제 사후관리 기간 중 세액공제 적용 방법(청년이 청년외가 되었을 경우 세액공제 적용방법?) (0) | 2024.02.15 |

|---|---|

| 일반기업회계기준 재무제표 영문양식(Statement of Financial Position/Statement of profit or loss)-첨부파일 (0) | 2024.02.14 |

| 경영성과급에 대한 세액공제관련 자주묻는 질의 응답 자료 (1) | 2024.02.12 |

| 전체 상시근로자 감소, 청년 감소, 청년 외 감소시 고용증대세액공제 추징세액계산 방법(청년만감소하고 청년외는 증가한경우 추징세액계산) (0) | 2024.02.12 |

| 고용증대 세액공제 검토표(고용증대세액공제 체크리스트) (0) | 2024.02.10 |