올해부터는 결산공시와 출연재산보고를 한번에 신고하세요!

- 통합신고시스템 개통(4.1)으로 두 가지 신고를 한번에 작성 가능

- 중소규모 공익법인을 위한 주석 공시 지원, 공익법인 대상 세법교육 확대‧운영

# (신고의무)

12월말 결산 공익법인은 4.30.까지 홈택스를 통해 결산서류 등을 공시하고 출연재산 보고서, 의무이행여부 보고서를 제출해야 합니다.

- 올해부터는 간편공시 대상자도 공시하지 않거나 공시내용에 오류가 있는 경우 가산세가 부과될 수 있으니 기한 내에 공시하시기 바랍니다.

# (통합신고시스템 개통)

4월 1일부터 결산서류 공시와 출연재산보고를 한번에 이행할 수 있는 통합신고시스템을 개통 합니다.

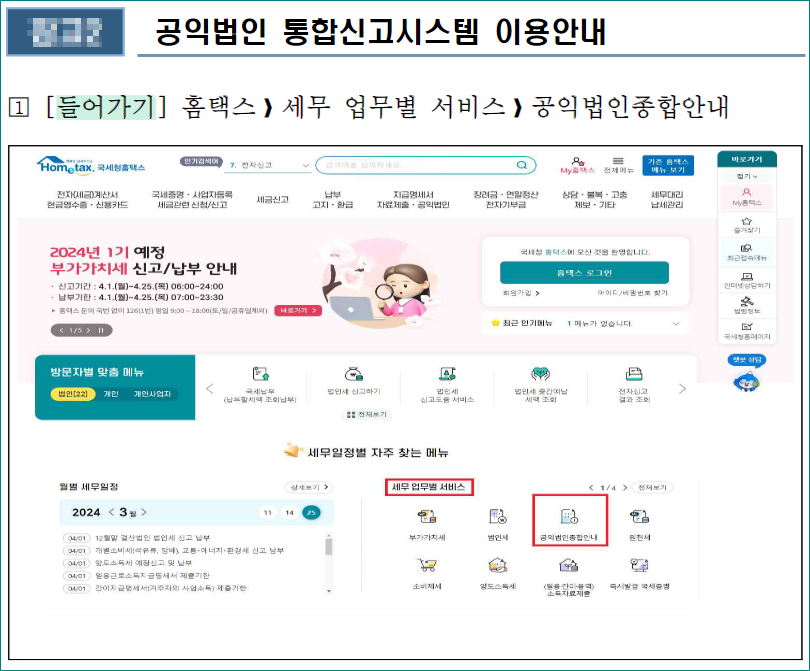

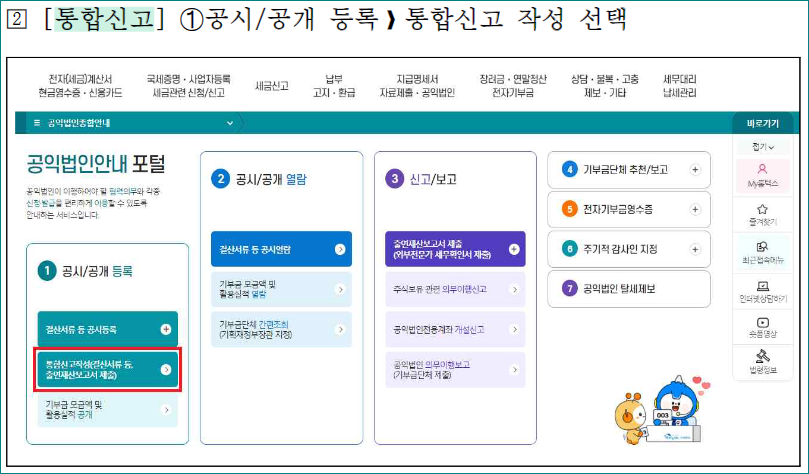

* (접근경로)

홈택스 〉 세무업무별 서비스 〉 공익법인 종합안내 〉 통합신고 작성

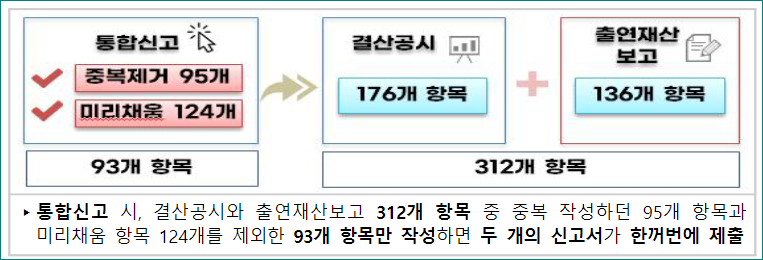

- 종전에는 유사‧동일한 항목이 많은 결산공시 서식과 출연재산 보고서를 각각 별도로 작성해야하는 불편함이 있었으나, 올해부터는 통합신고 화면에서 한번만 작성하면 두 신고서가 동시에 제출되어 편리하게 신고할 수 있으며, 동일항목 간 금액이 일치하지 않거나 작성을 누락하는 오류를 사전에 차단할 수 있습니다.

# 통합신고시스템을 통한 신고편의 제고

사진 설명을 입력하세요.

홈택스에서 직접 입력하는 방식 외에도 공익법인이 사용하는 회계 프로그램에서 만든 신고서 파일을 업로드하는 방식으로도 신고할 수 있습니다.

# (신고지원)

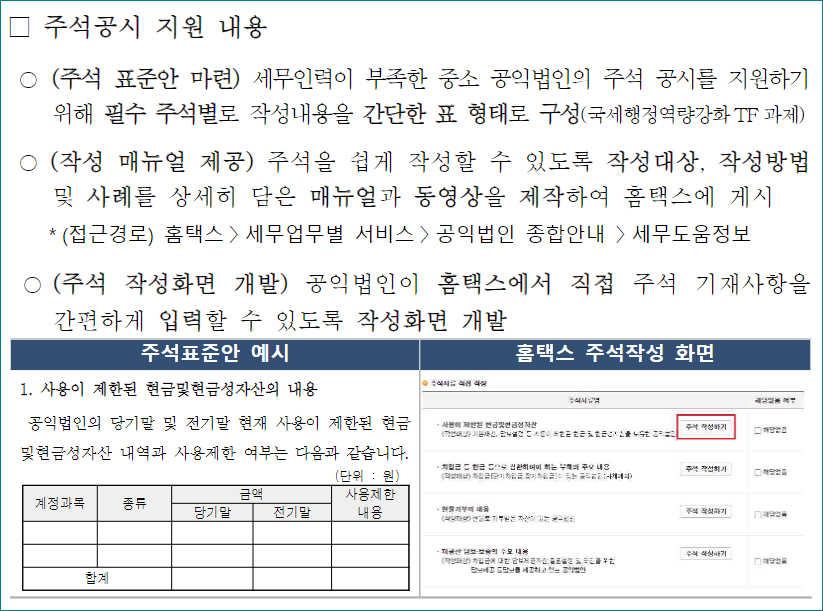

세무인력이 부족한 공익법인이 성실하게 신고할 수 있도록 주석 작성을 지원하고 맞춤형 도움자료를 제공하는 등 지원을 강화하였습니다.

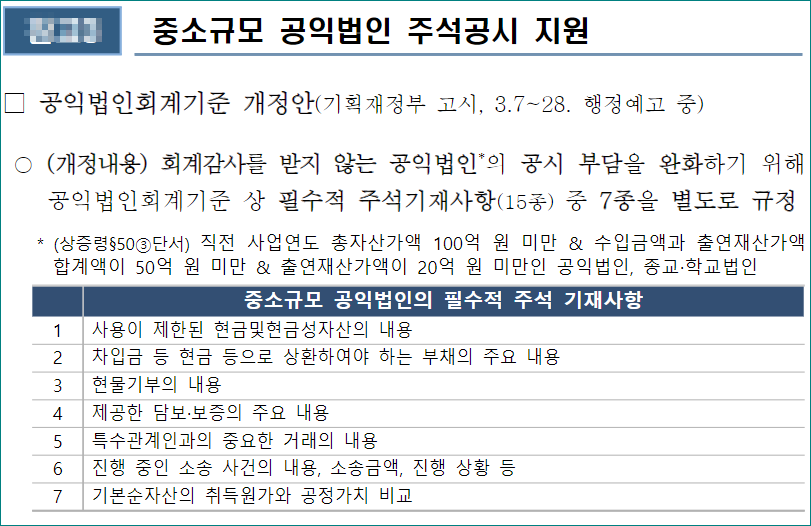

- (주석공시 지원) 중소규모 공익법인의 주석* 공시 부담이 완화됩니다.

* 재무제표에 중요한 영향을 미치거나 재무제표 이해를 위해 필요한 정보를 추가 기재하는 것

- 공익법인회계기준 개정(3.7~28. 행정예고 중)으로 회계감사를 받지 않는 공익법인은 필수 주석기재사항(15종)이 7종으로 축소되며,

- 주석 항목별로 작성내용을 간단한 표 형식으로 구성하고, 작성대상,작성방법 및 사례를 담은 매뉴얼과 동영상을 제공합니다.

* (접근경로) 홈택스 〉 세무업무별 서비스 〉 공익법인 종합안내 〉 세무도움정보

- (신고도움자료 제공) 홈택스 신고화면에서 전년도 공시오류 내역, 법인 신용카드 사적사용 혐의 금액 등 신고 시 유의해야 할 사항을 맞춤형 으로 제공하고 있으니, 신고 전에 반드시 확인하시기 바랍니다.

- (재공시 이력 공개) 올해부터는 신고기한 경과 후 재공시하는 경우 그 사유를 입력해야하며, 당초 공시한 내역과 재공시 내역 및 사유가 모두 공개됩니다.

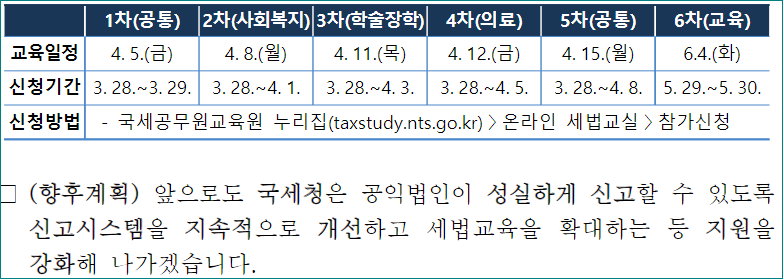

# (세법교육 확대)

공익법인 회계 실무자를 대상으로 세법교실을 확대하고 신고방법 및 유의사항을 공익사업 유형별로 안내합니다.

- 세법교실 교육 동영상은 국세공무원교육원 누리집에 게시하고 있으니 신고 시 적극 활용하시기 바랍니다.

* (접근경로) 국세공무원교육원 누리집(taxstudy.nts.go.kr) 〉 납세자 세법교실 〉 동영상 교육자료 〉 법인세 〉 공익법인 신고실무

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.(무단전재 금지)

세상에 없던 인터넷기장이란?

내용상 오류 댓글 부탁드립니다.

'비영리' 카테고리의 다른 글

| 사내근로복지기금의 고유목적사업준비금 설정 대상 여부(사내근로복지지금 이자소득 법인세신고대행전문) (1) | 2024.04.09 |

|---|---|

| 일반협동조합과 사회적협동조합으로의 후원과 증여, 기부시 세금문제 (1) | 2024.04.05 |

| 산학협력단 고유목적사업과 수익사업 구분 기준은 무엇인가요?(법인세법상 수익사업이 아닌것은?) (0) | 2024.02.14 |

| 사회적협동조합은? 사회적협동조합의 적립금계정 정리자료(법정/임의/특별) (1) | 2024.02.01 |

| 개인으로 보는 단체의 대표자가 법인인 경우 지급명세서 미제출 가산세는 누구에게 부과? (1) | 2024.01.31 |