법 인

부동산임대업을 주업으로 하는 법인의 정확한 접대비 한도액은?

인터넷기장

2024. 4. 8. 09:00

728x90

반응형

① 부동산임대업을 주업으로 하는 법인 등 아래의 요건을 모두 갖춘 법인의 경우에는 제1항의 일반법인 접대비 한도액의 50%로 한다.

1. 해당 사업연도 종료일 현재 법인의 영 제43조제7항에 따른 지배주주 등이 보유한 주식 등의 합계가 해당 법인의 발행주식총수 또는 출자총액의 50%를 초과할 것

2. 해당 사업연도 부동산 임대업을 주된 사업으로 하거나 다음 각각의 금액 합계가 기업회계 기준에 따라 계산한 매출액의 50% 이상일 것

가. 부동산 또는 부동산상의 권리의 대여로 인하여 발생하는 소득의 금액

나. 소득세법 제16조제1항에 따른 이자소득의 금액

다. 소득세법 제17조제1항에 따른 배당소득의 금액

3. 해당 사업연도의 상시근로자 수가 5명 미만일 것

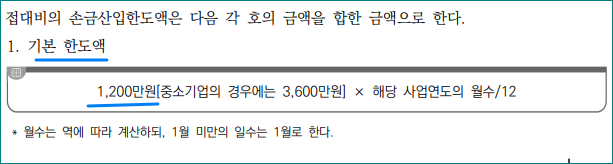

② 1,200만원 × 해당 사업연도의 월수/12

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.(무단전재 금지)

내용상 오류 댓글 부탁드리며, / (관련 상담 문의는 클릭)

법인세법 대손금의 손금불산입(2024년귀속)/채무자의 파산 등 대통령령으로 정하는 사유로 회수할 수 없는 채권"이란? (tistory.com)

728x90

반응형