종합소득세 신고할 때 이 부분 놓치지 마세요.(세금 추징당하는 종합소득세 사례)

# 종합소득세 신고할 때 이 부분 놓치지 마세요!!

-국세청 자료를 활용한 개인 맞춤형 성실신고 사전안내 및 신고도움자료 제공

-사전안내에도 불구하고 성실신고하지 않은 경우 신고내용 확인 예정

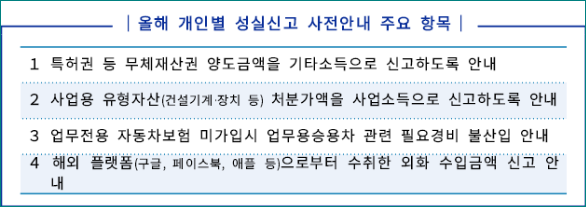

□(성실신고 사전안내)

국세청(청장 강민수)은 5월 종합소득세 신고시 납세자들이 더욱 편리하게 성실신고할 수 있도록 내・외부 자료를 적극 활용한 개인 맞춤형 성실신고 사전안내를 실시합니다.

○성실신고 사전안내 대상자 119만명에게는 "신고시 도움이 되는 사항 안내"를 5.7.(수)에 모바일로 보내드릴 예정이니, 안내문을 받은 납세자는 성실신고에 활용하시기 바랍니다.

□(안내 내용 확인)

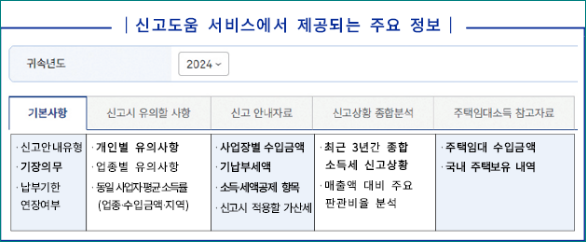

개인별 성실신고 사전안내 내용은 홈택스・손택스에 접속하여 "신고도움 서비스*"에서 확인할 수 있습니다.

*[홈택스·손택스] 세금신고 > 종합소득세 신고 > 신고도움 서비스 > 신고시 유의할 사항

○ "신고도움 서비스"는 모든 납세자에게 성실신고에 도움이 되는 다양한 유형의 개인 맞춤형 정보를 제공하고 있으며, 세무대리인(기장・신고대리)도 수임한 납세자의 신고도움자료를 조회할 수 있습니다.

□(신고내용 확인)

신고 후에는 성실신고 사전안내 내용 및 신고도움자료를 신고에 반영했는지 여부를 분석하여 "신고내용 확인"을 실시합니다.

○지난해 신고내용 확인 결과, 사업성 있는 소득(사업소득)을 기타소득으로 신고하는 등 신고도움자료 제공에도 불구하고 잘못 신고한 사례가 있었습니다.

○성실한 신고가 최선의 절세입니다.

국세청에서 제공해 드리는 신고도움자료를 참고하여 성실하게 신고하여 주실 것을 당부드립니다.

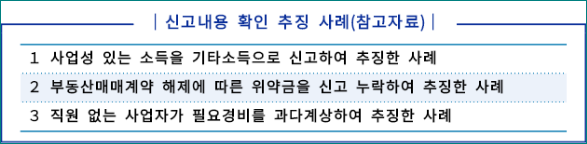

[참 고] 신고내용 확인 추징 사례사례

# 사례 1 (사업성 있는 소득을 기타소득으로 신고하여 추징한 사례)

[분석 내용]

○전문강사 A는 여러 업체에 강의를 제공하고 강의료를 지급받았으며 업체들은 강의료에 대해 기타소득으로 원천징수

- A는 이듬해 종합소득세 신고 시 소득 종류를 기타소득으로 신고

○고용관계 없이 독립된 자격으로 계속적・반복적으로 용역을 제공하고 지급받는 대가는 사업소득에 해당하는 것이나, 신고서를 분석한 결과 자의적으로 기타소득으로 분류한 것으로 확인되어 분석대상자로 선정

[신고내용 확인 결과]

○업체들이 국세청에 제출한 지급명세서를 분석한 결과 전문강사 A는 고용관계 없이 여러 업체에 강의를 계속적・반복적으로 제공하여 사업성이 있는 것으로 판단되어 종합소득세 해명안내문 발송

- 전문강사 A는 사업성이 있는 점을 시인하고 기타소득을 사업소득으로 변경하여 가산세와 함께 종합소득세 수정신고

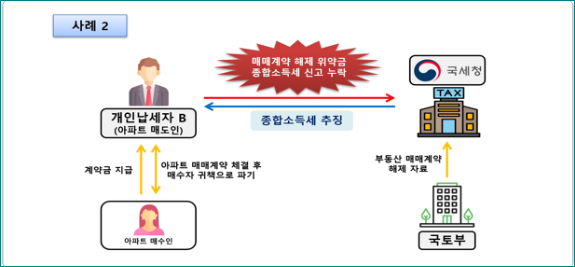

# 사례 2 (부동산매매계약 해제 위약금을 신고 누락하여 추징한 사례)

[분석 내용]

○개인납세자 B는 자신이 보유한 아파트를 매도하는 매매계약을 체결하고 매수인으로부터 계약금을 입금받았으나, 매수인의 사정으로 계약이 해제되어 계약금만큼의 위약금 수입이 발생함

- B는 이듬해 종합소득세 신고 시 위약금을 기타소득에 포함하지 않음

○계약의 위약 또는 해약으로 인하여 받는 위약금·배상금은 소득세법상 기타소득에 해당하며, 국토부로부터 수집한 부동산 매매계약 자료 분석 결과 위약금을 수령한 것으로 확인되어 분석대상자로 선정

[신고내용 확인 결과]

○B의 종합소득세 신고내역과 국토부의 부동산 매매계약 자료를 비교하여 B에게 종합소득세 해명안내문을 발송

- B는 부동산 매매계약 해제에 따른 위약금을 지급받았음에도 이를 기타소득으로 신고하지 않았음을 시인하고, 가산세와 함께 종합소득세 수정신고.

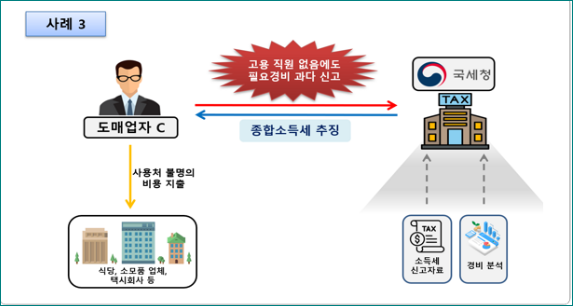

# 사례 3 (직원 없는 사업자가 필요경비를 과다계상하여 추징한 사례)

[분석 내용]

○도매업자 C는 고용 직원 없이 혼자서 사업을 영위하였으나, 직원이 없음에도 여비교통비, 복리후생비 등을 필요경비에 과다하게 산입함

○근로소득 지급명세서 제출 내역은 없는 반면 종업원 관련 필요경비 비율이 동종 업종 대비 과다한 것으로 분석되어, 필요경비 허위 계상 혐의로 분석대상자 선정

[신고내용 확인 결과]

○C의 계정별 원장과 금융거래 자료 등을 대사한 결과 소모품비, 여비교통비, 복리후생비 등 필요경비의 대부분이 실제로는 사업과 무관한 경비임을 확인

- C는 필요경비로 계상할 수 없는 비용들을 경비에 포함시켜 소득을 축소했음을 시인하고, 관련 경비를 제외하여 가산세와 함께 종합소득세 수정신고

現 법률 검토 후 적용要 / 법적판단,권리주장 효력 없음.

내용상 오류는 댓글 부탁드립니다.

세무회계 실무자의 업무 관련 상담